Tesla Inc diskutieren

Tesla Inc

WKN: A1CX3T / Symbol: TSLA / Name: Tesla / Aktie / Fahrzeuge & Fahrzeugteile / Large Cap /

219,65 €

-3,65 %

Megabulle schrieb am 05.01.20:

@Subdi: Wenn ein Auto nur dann "autonom" fährt wenn es Markierungen gibt, ist es nicht autonom. Ich weiss auch nicht warum du das erwähnst: Die Steuerung über simple Markierungen ist doch längst veraltet. Autonom = selbstständig, unabhängig. Das was du propagiert ist das Gegenteil der Selbständigkeit. Ein "autonomes" Auto fährt nicht in einer eigenen Blase über die Autobahn. Da gibt es zahlreiche andere Faktoren: Menschen die sich unvorhersehbar verhalten, Wild auf der Strecke, Regen, Hagel, Glatteis, Versagen der Fahrzeug-Systeme etc. etc. Und wir haben schon häufig das komplette Versagen von "autonomen" System gesehen.

Ich habe dich bereits gefragt: Bist du signifikant in Tesla investiert?

Was du über autonomes Fahren schreibst mag richtig sein, oder auch falsch - egal. Wie gesagt, diese Diskussion geht an der Realität vorbei, denn das autonome Fahren wird etappenweise eingeführt.

Zunächst wird es nur mit einem begrenzten Streckennetz funktionieren, das aber ständig wächst. Nach einigen Jahren wird es ein mehr oder weniger lückenloses Streckennetz geben das autonom befahren werden kann. Die akademische Frage ob und ab welchem Zeitpunkt man das als Level 5 Autonomie bezeichnen will, ist keine relevante Frage. Entscheidend ist, dass der Fahrer immer häufiger die Hände vom Lenkrad nehmen kann, und sich nicht mehr aufs Fahren konzentrieren muss.

Autonomes Fahren funktioniert auch bei Waymo nur in einem eng begrenzten Streckennetz, und das wird auch bei allen anderen Autoherstellern nicht anders sein als bei Tesla.

Wenn ich überhaupt signifikant in Aktien investiert wäre, dann sicher auch in Tesla. Bin ich aber nicht. Ich betrachte mich nur als unabhängigen Tipgeber für den Aktienmarkt :-)

Ich habe dich bereits gefragt: Bist du signifikant in Tesla investiert?

Was du über autonomes Fahren schreibst mag richtig sein, oder auch falsch - egal. Wie gesagt, diese Diskussion geht an der Realität vorbei, denn das autonome Fahren wird etappenweise eingeführt.

Zunächst wird es nur mit einem begrenzten Streckennetz funktionieren, das aber ständig wächst. Nach einigen Jahren wird es ein mehr oder weniger lückenloses Streckennetz geben das autonom befahren werden kann. Die akademische Frage ob und ab welchem Zeitpunkt man das als Level 5 Autonomie bezeichnen will, ist keine relevante Frage. Entscheidend ist, dass der Fahrer immer häufiger die Hände vom Lenkrad nehmen kann, und sich nicht mehr aufs Fahren konzentrieren muss.

Autonomes Fahren funktioniert auch bei Waymo nur in einem eng begrenzten Streckennetz, und das wird auch bei allen anderen Autoherstellern nicht anders sein als bei Tesla.

Wenn ich überhaupt signifikant in Aktien investiert wäre, dann sicher auch in Tesla. Bin ich aber nicht. Ich betrachte mich nur als unabhängigen Tipgeber für den Aktienmarkt :-)

stratec schrieb am 06.01.20:

klostergang schrieb am 19.12.19:

".....

Wie eine Glucke, die ihr Nest verteidigt, werden hier Kommentare, Fakten und Einwände anderer sofort mit Gegenkommentaren belegt, oder, was noch schlimmer ist, einfach ignoriert..

Da verliert man irgendwann die Lust!

Nachfolgendes Video schafft vielleicht Linderung:

https://www.youtube.com/watch?v=5RNi_5n

@Subdi du müsstest enorm investiert sein. Bist du es?

Wohl nicht, aber müsste man glauben..."

Da verliert man irgendwann die Lust!

Nachfolgendes Video schafft vielleicht Linderung:

https://www.youtube.com/watch?v=5RNi_5n

@Subdi du müsstest enorm investiert sein. Bist du es?

Wohl nicht, aber müsste man glauben..."

Die Tesla-Story ist und bleibt spannend, aber die entscheidende Frage in der Diskussionsrunde ist nicht Bulle oder Bär, sondern:

Wo ist eigentlich die Grenzlinie zwischen Fans und Fanatikern?

Der Duden definiert den Fan als „begeisterter Anhänger“.

Als Fanatiker bezeichnete man bereits im 18. Jahrhundert einen ‚Eiferer’ und ‚Glaubens-Schwärmer’, und von Fanatismus spricht man in der Psychologie als ‚blinder, hemmungsloser Begeisterung’.

Mich als Tesla Fan, Fanatiker oder als Glucke zu bezeichnen ist einfach nur lächerlich und unsachlich.

Meine aktuelle Kaufempfehlung von Anfang Juni war einfach nur richtig, und darüber war ich mir sehr sicher. Deshalb habe ich all den falschen, bärischen Kommentaren immer energisch widersprochen. Diese Kaufempfehlung ist inzwischen mit über 140% Gewinn im Plus, und ist damit eine meiner besten Empfehlungen des Jahres 2019.

Meine ersten drei Empfehlungen auf sharewise zu Tesla waren alles Sell Empfehlungen, weil ich damals die Bewertung für zu hoch, und Teslas Zukunft für zu unsicher gehalten habe. Als sich aber abgezeichnet hat, dass Tesla die Probleme der Produktionshölle beim Model 3 überwinden wird, und ich beobachten konnte wie das Management von Tesla hervorragende Arbeit bei der Lösung vieler Probleme leistet, hat sich meine Einstellung zu Tesla gewandelt. Ich bin ein ehemaliger Tesla Bär, und könnte das jederzeit wieder werden, wenn ich Tesla anders einschätze.

Im Augenblick erwarte ich aber einen gewaltigen Shortsqeeze, und der Aktienkurs könnte sich schnell nochmal verdoppeln wenn Teslas Management bei der nächsten Quartalskonferenz für die nächsten Quartale eine Umsatzexplosion und Gewinne ankündigt, und wenn es beim autonomen Fahren sowie bei der Batterieproduktion Fortschritte gibt.

Mich als Tesla Fan, Fanatiker oder als Glucke zu bezeichnen ist einfach nur lächerlich und unsachlich.

Meine aktuelle Kaufempfehlung von Anfang Juni war einfach nur richtig, und darüber war ich mir sehr sicher. Deshalb habe ich all den falschen, bärischen Kommentaren immer energisch widersprochen. Diese Kaufempfehlung ist inzwischen mit über 140% Gewinn im Plus, und ist damit eine meiner besten Empfehlungen des Jahres 2019.

Meine ersten drei Empfehlungen auf sharewise zu Tesla waren alles Sell Empfehlungen, weil ich damals die Bewertung für zu hoch, und Teslas Zukunft für zu unsicher gehalten habe. Als sich aber abgezeichnet hat, dass Tesla die Probleme der Produktionshölle beim Model 3 überwinden wird, und ich beobachten konnte wie das Management von Tesla hervorragende Arbeit bei der Lösung vieler Probleme leistet, hat sich meine Einstellung zu Tesla gewandelt. Ich bin ein ehemaliger Tesla Bär, und könnte das jederzeit wieder werden, wenn ich Tesla anders einschätze.

Im Augenblick erwarte ich aber einen gewaltigen Shortsqeeze, und der Aktienkurs könnte sich schnell nochmal verdoppeln wenn Teslas Management bei der nächsten Quartalskonferenz für die nächsten Quartale eine Umsatzexplosion und Gewinne ankündigt, und wenn es beim autonomen Fahren sowie bei der Batterieproduktion Fortschritte gibt.

also wenn jmd bei einer Marke/Aktie von Anfang an dabei ist und dann mehrere 100%e Gewinn einfährt...mit einem den bestehenden Markt revolutionierenden Produkt, dann kann ich schon verstehen, wenn er zum feurigen Anhänger wird ! ;-) Ich kann allerdings dann auch die verstehen, die (zu) spät eingestiegen sind, sich der allgemeinen Euphorie hingegeben haben und mit derselben Marke/Aktie und demselben Prokukt womöglich Verluste eingefahren haben. La vie est dur und die Welt gehört den Mutigen! ;-)

Ich bin hier sicher auch oft sehr fanatisch als Gegenpol der mutigen Tesla Anhänger. Aber bei vielen Informationen, die im Internet über diese Firma, deren Wunderprodukte und erst recht über deren Wunderknaben erscheinen, finde ich es für mich richtig, deutliche Gegenposition zu beziehen.

Ich bin in Tesla weder Short noch Long engagiert und mittlerweile auch bei keinem anderen Autohersteller.

Ich arbeite für einen der etablierten Hersteller und finde es nicht fair, wenn ein Anbieter sich im Markt mit unwahren Angaben breit machen will. Meine persönliche Meinung ist auch, dass die meisten Hersteller sich in eine Sackgasse begeben, wenn sie

Ich bin in Tesla weder Short noch Long engagiert und mittlerweile auch bei keinem anderen Autohersteller.

Ich arbeite für einen der etablierten Hersteller und finde es nicht fair, wenn ein Anbieter sich im Markt mit unwahren Angaben breit machen will. Meine persönliche Meinung ist auch, dass die meisten Hersteller sich in eine Sackgasse begeben, wenn sie

- Autorennen mit hochgemotzten Fahrzeugen finanzieren

- mit ihrem Marketing die Verbreitung viel zu großer und ökologisch unsinniger Autos fördern

- ihren Beitrag zur Förderung der Mobilität der vielen und den Geist der ersten Gründer vergessen

- den Kunden über ihr Marketing und verdeckte Fehlangaben z.B. zum Verbrauch oder zu den Emissionen verschaukeln

Da ist es am Ende kein Wunder, wenn die Jugend rebelliert und nach wirklichen Werten sucht. Wenn es dann schon ein Auto sein soll für die Mobilität, darf es ruhig ein spritziger Kleinwagen oder eine langweilige Familienkutsche sein. Und die Kunden sollten darauf achten, etwas Geld zum Investieren einzubehalten und sich nicht völlig zu verausgaben. Dann können die Anleihen und Aktien auch bei den vielen platziert werden und das üppige Helikopter Geld der Notenbanken ist dann nicht notwendig.

@ValueFreak , als Ergänzung:

Die Aktie ist alles, nur kein „Witwen- und Waisen-Papier“, das man als solides Fundament seines Depots ansehen sollte. Diese Rallye läuft auf „Bewährung“, und nur, wenn die nächsten, in ca. vier Wochen anstehenden Quartalszahlen erneut stark ausfallen, kann dieser Level halten. Ansonsten könnte es zu einer Korrektur kommen die nicht mindert rasant vonstatten gehen könnte wie diese laufende Rallye.

Tesla meldete, dass die Auslieferungen 2019 um 50 Prozent gegenüber dem Vorjahr gesteigert wurden. Doch die damit ausgelieferten 367.500 Fahrzeuge liegen nur am unteren Ende der unternehmenseigenen Prognose, die Anfang 2019 mit 360.000 bis 400.000 Auslieferungen angegeben wurde. Das war zu einer Zeit, als die Aktie um 300 US-Dollar notierte, aktuell liegt sie um die 50 Prozent höher und stieg am Freitag auf Basis dieser ganz und gar nicht überragenden Ergebnisse kräftig. Hinzu kommt, dass so mancher im Bann dieser Rallye übersieht, dass Tesla die Gewinnprognosen der Analysten nur im dritten Quartal übertroffen hatte … in den drei Quartalen zuvor wurden die Erwartungen teils deutlich verfehlt.

("Als Anhang: Vergleicht man die Gewinne verdient der US-Autobauer Ford in Europa am wenigsten: Im ersten Halbjahr 2018 verdiente das Unternehmen an jedem verkauften Fahrzeug im Schnitt nur 47 Euro — eine Gewinnmarge von lediglich 0,3 Prozent. „Das Europa-Geschäft belastet den Ford-Konzern“, zitiert die Zeitung den CAR-Leiter Ferdinand Dudenhöffer. Denn: Im Vergleich dazu verdient Ford in den USA 1.977 Euro pro Auto, weltweit liegt der Schnitt bei 759 Euro. Und das Premiumsegment ist kein Garant für große Gewinne — geschweige denn überhaupt für Gewinne. So verliert Bentley pro Fahrzeug 17.425 Euro, Elektroauto-Hersteller Tesla verbucht einen Verlust von 10.931 Euro pro Auto.")

klostergang schrieb am 07.01.20:

... Elektroauto-Hersteller Tesla verbucht einen Verlust von 10.931 Euro pro Auto.)

Ich weiß ja nicht ob du absichtlich Lügen über Tesla verbreitest, oder ob dir selbst nicht klar war, dass dieser rein rechnerische Verlust aus dem zweiten Quartal 2018 stammte, und u.a. auf einmalige Abschreibungen zurückzuführen ist, während Tesla bereits im dritten Quartal wieder Gewinn gemacht hat.

Warum gibst du keine Quelle dieses Zitates an?

Weil dann jeder sehen könnte wie veraltet diese Behauptung ist??

Ich weiß ja nicht ob du absichtlich Lügen über Tesla verbreitest, oder ob dir selbst nicht klar war, dass dieser rein rechnerische Verlust aus dem zweiten Quartal 2018 stammte, und u.a. auf einmalige Abschreibungen zurückzuführen ist, während Tesla bereits im dritten Quartal wieder Gewinn gemacht hat.

Warum gibst du keine Quelle dieses Zitates an?

Weil dann jeder sehen könnte wie veraltet diese Behauptung ist??

Zu Tesla:

Man darf nie vergessen, dass Quartalszahlen auch manipuliert werden können. Elon Musk hat mit seinen Auftritten in der Vergangenheit nicht unbedingt uneingeschränktes Vertrauen erweckt.

Generell muss man hier als Anleger sehen, dass ein Pionier ein neues Geschäftsfeld betritt mit allen Risiken, die dazugehören. Im Prinzip muss man abwägen zwischen den Risiken eines Neulings (siehe z.B. den Kurzfilm mit den nassen Kofferräumen) auf der einen Seite und den Altlasten, die die etablierten Hersteller plagen (z.B. Wildwuchs in der Verwaltung, Pensionsverpflichtungen und sonstige Altlasten). Allerdings sehe ich ein besonderes Risiko bei Tesla, dass Verbindlichkeiten wegen Unfällen mit der Autopilot Software bereits aufgebaut wurden und weiter aufgebaut werden. Man denke nur mal an Boeing, wie schnell es abwärts gehen kann, wenn Fehler in der Software nachgewiesen werden. Die Streichung von den bisher benötigten Subventionen ist auch ein hohes Risiko - ein Abbau der Solarsubventionen hatte in Deutschland praktisch alle Hersteller in den Ruin getrieben.

Zu Ford

Ford fährt in Europa zur Zeit einen harten Sanierungskurs

https://www.rundschau-online.de/wirtschaft/-wir-sind-auf-einem-guten-weg--ford-kommt-in-deutschland-beim-stellenabbau-voran-33593706

So wie in den USA werden nicht profitable Aktivitäten abgebaut. Z.B wurde in Saarlouis die Produktion des C-Max eingestellt und das Fahrzeug ist nicht mehr im Programm (obwohl das ein sehr gutes Fahrzeug war - bin ich selbst 7 Monate gefahren). Andere Werke werden komplett geschlossen. Neue marktorientierte Fahrzeuge

https://www.ford.de/fahrzeuge/der-neue-ford-puma

und die Kooperation mit VW, um die MEB Plattform zu nutzen, gehören mit zu den Maßnahmen, die das Geschäft in Europa nachhaltig absichern. Für die Aktionäre sind das gute Nachrichten.

Man darf nie vergessen, dass Quartalszahlen auch manipuliert werden können. Elon Musk hat mit seinen Auftritten in der Vergangenheit nicht unbedingt uneingeschränktes Vertrauen erweckt.

Generell muss man hier als Anleger sehen, dass ein Pionier ein neues Geschäftsfeld betritt mit allen Risiken, die dazugehören. Im Prinzip muss man abwägen zwischen den Risiken eines Neulings (siehe z.B. den Kurzfilm mit den nassen Kofferräumen) auf der einen Seite und den Altlasten, die die etablierten Hersteller plagen (z.B. Wildwuchs in der Verwaltung, Pensionsverpflichtungen und sonstige Altlasten). Allerdings sehe ich ein besonderes Risiko bei Tesla, dass Verbindlichkeiten wegen Unfällen mit der Autopilot Software bereits aufgebaut wurden und weiter aufgebaut werden. Man denke nur mal an Boeing, wie schnell es abwärts gehen kann, wenn Fehler in der Software nachgewiesen werden. Die Streichung von den bisher benötigten Subventionen ist auch ein hohes Risiko - ein Abbau der Solarsubventionen hatte in Deutschland praktisch alle Hersteller in den Ruin getrieben.

Zu Ford

Ford fährt in Europa zur Zeit einen harten Sanierungskurs

https://www.rundschau-online.de/wirtschaft/-wir-sind-auf-einem-guten-weg--ford-kommt-in-deutschland-beim-stellenabbau-voran-33593706

So wie in den USA werden nicht profitable Aktivitäten abgebaut. Z.B wurde in Saarlouis die Produktion des C-Max eingestellt und das Fahrzeug ist nicht mehr im Programm (obwohl das ein sehr gutes Fahrzeug war - bin ich selbst 7 Monate gefahren). Andere Werke werden komplett geschlossen. Neue marktorientierte Fahrzeuge

https://www.ford.de/fahrzeuge/der-neue-ford-puma

und die Kooperation mit VW, um die MEB Plattform zu nutzen, gehören mit zu den Maßnahmen, die das Geschäft in Europa nachhaltig absichern. Für die Aktionäre sind das gute Nachrichten.

Subdi schrieb am 07.01.20:

klostergang schrieb am 07.01.20:

... Elektroauto-Hersteller Tesla verbucht einen Verlust von 10.931 Euro pro Auto.)

Ich weiß ja nicht ob du absichtlich Lügen über Tesla verbreitest, oder ob dir selbst nicht klar war, dass dieser rein rechnerische Verlust aus dem zweiten Quartal 2018 stammte, und u.a. auf einmalige Abschreibungen zurückzuführen ist, während Tesla bereits im dritten Quartal wieder Gewinn gemacht hat.

Warum gibst du keine Quelle dieses Zitates an?

Weil dann jeder sehen könnte wie veraltet diese Behauptung ist??...

Ich weiß ja nicht ob du absichtlich Lügen über Tesla verbreitest, oder ob dir selbst nicht klar war, dass dieser rein rechnerische Verlust aus dem zweiten Quartal 2018 stammte, und u.a. auf einmalige Abschreibungen zurückzuführen ist, während Tesla bereits im dritten Quartal wieder Gewinn gemacht hat.

Warum gibst du keine Quelle dieses Zitates an?

Weil dann jeder sehen könnte wie veraltet diese Behauptung ist??...

Bevor du hier rumblubberst , erst einmal lesen, was hier steht:

...("Als Anhang: Vergleicht man die Gewinne verdient der US-Autobauer Ford in Europa am wenigsten: Im ersten Halbjahr 2018 verdiente das Unternehmen an jedem verkauften Fahrzeug im Schnitt nur 47 Euro — eine Gewinnmarge von lediglich 0,3 Prozent. „Das Europa-Geschäft belastet den Ford-Konzern“, zitiert die Zeitung den CAR-Leiter Ferdinand Dudenhöffer. Denn: Im Vergleich dazu verdient Ford in den USA 1.977 Euro pro Auto, weltweit liegt der Schnitt bei 759 Euro. Und das Premiumsegment ist kein Garant für große Gewinne — geschweige denn überhaupt für Gewinne. So verliert Bentley pro Fahrzeug 17.425 Euro, Elektroauto-Hersteller Tesla verbucht einen Verlust von 10.931 Euro pro Auto.")

...("Als Anhang: Vergleicht man die Gewinne verdient der US-Autobauer Ford in Europa am wenigsten: Im ersten Halbjahr 2018 verdiente das Unternehmen an jedem verkauften Fahrzeug im Schnitt nur 47 Euro — eine Gewinnmarge von lediglich 0,3 Prozent. „Das Europa-Geschäft belastet den Ford-Konzern“, zitiert die Zeitung den CAR-Leiter Ferdinand Dudenhöffer. Denn: Im Vergleich dazu verdient Ford in den USA 1.977 Euro pro Auto, weltweit liegt der Schnitt bei 759 Euro. Und das Premiumsegment ist kein Garant für große Gewinne — geschweige denn überhaupt für Gewinne. So verliert Bentley pro Fahrzeug 17.425 Euro, Elektroauto-Hersteller Tesla verbucht einen Verlust von 10.931 Euro pro Auto.")

Okay, steht da ja. Da habe ich nicht gründlich genug gelesen :-(

Nur 2018 und auch Anfang 2019 sind doch heute nicht mehr interessant. Interessant ist, was von den neuen Fabriken in China und Deutschland zu erwarten ist. Wird Tesla durch die riesigen Stückzahlen die Kosten massiv senken können?

Nur 2018 und auch Anfang 2019 sind doch heute nicht mehr interessant. Interessant ist, was von den neuen Fabriken in China und Deutschland zu erwarten ist. Wird Tesla durch die riesigen Stückzahlen die Kosten massiv senken können?

Aus der Bilanz Q3 2019

Paid-in capital 12,348 Mrd USD

Accumulated deficit 6,188 Mrd USD

Equity 6,04 Mrd USD

Current Market Cap 80,81 Mrd USD

Daraus KBV von 13

Und das für eine Firma, die die Hälfte des eingezahlten Kapitals vergeigt hat.

Paid-in capital 12,348 Mrd USD

Accumulated deficit 6,188 Mrd USD

Equity 6,04 Mrd USD

Current Market Cap 80,81 Mrd USD

Daraus KBV von 13

Und das für eine Firma, die die Hälfte des eingezahlten Kapitals vergeigt hat.

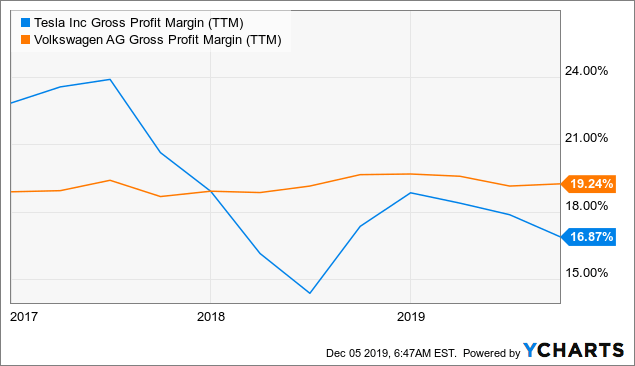

....."Darüber hinaus ist auch die mangelnde Rentabilität sowie die hohe Verschuldung ein Problem, das bei Seeking Alpha bereits ausreichend diskutiert wurde. Vor diesem Hintergrund ist es eine Tatsache, dass Tesla mit Verlust arbeitet. Das bedeutet nicht unbedingt, dass das Unternehmen jedes Auto mit Verlust verkauft, aber es bedeutet, dass es dem Unternehmen nicht gelungen ist, trotz eines gewissen Maßes an Skalierung profitabel zu arbeiten. Tesla-Investoren sagen dann oft, dass diese Probleme mit einem weiteren Anstieg der produzierten Autos gelöst werden. Dass dies bezweifelt werden kann, zeigt die Tatsache, dass die Bruttomargen von Tesla kontinuierlich gesunken sind, von 28 Prozent im Jahr 2014 auf die tatsächlichen 17 Prozent in den letzten zwölf Monaten. Dies zeigt bereits, dass Tesla keine Hexerei betreibt und letztlich nicht allein durch die Erhöhung der Anzahl der EV's eine höhere Marge als der traditionelle Autohersteller Volkswagen aufrechterhalten kann:

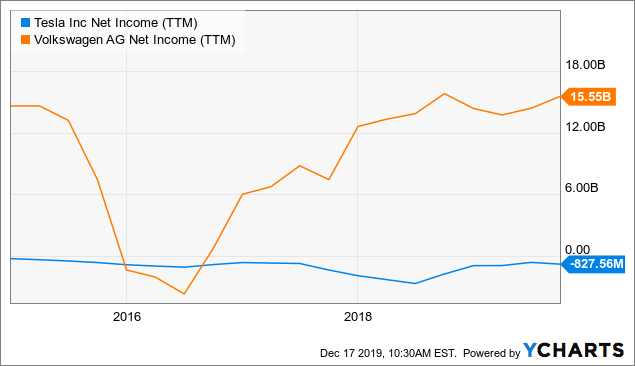

Wenn Investoren also teilweise darauf hinweisen, dass die Bruttomarge für ein junges Unternehmen völlig in Ordnung ist, vergessen sie, dass am Ende der (Netto-)Ertrag zählt. Und auch hier ergibt sich für Tesla ein traurig schwaches Bild:

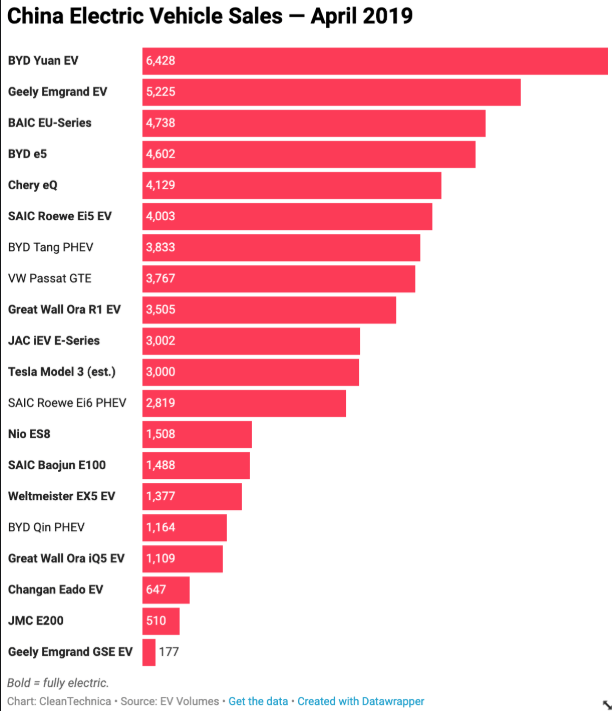

Also zwei Unternehmen: Ein etabliertes Unternehmen, das selbst in eher turbulenten Zeiten extreme Gewinne erwirtschaftet und stabile Dividenden zahlt, und ein Unternehmen, das extrem innovativ ist und den Markt gestört hat, ohne genügend Nachfrage zu generieren, um profitabel zu sein. Die Tesla-Investoren werden nun sagen, dass Volkswagen keineswegs das etabliertere Unternehmen ist, aber Tesla ist immer noch Marktführer im EV-Sektor. Und in der Tat ist Tesla der Marktführer im Verkauf von batterieelektrischen Autos für die Vereinigten Staaten. Das gleiche gilt für Europa. Für China sieht die Situation allerdings wieder ganz anders aus:

Natürlich weisen Investoren darauf hin, dass Tesla seinen Absatz in China massiv steigern wird (nicht zuletzt durch die Giga-Fabrik in Shanghai, die eine Produktion von mehr als 3 Tausend Einheiten pro Woche hat). Und natürlich scheint es meinem Argument zu widersprechen, dass Volkswagen das etablierte Unternehmen ist. Aber die Frage ist, was hindert Volkswagen daran, es auf die gleiche Weise wie Tesla zu tun? Volkswagen verfügt bereits über die Infrastruktur, die Lieferbeziehungen und eigene Niederlassungen weltweit, auf die das Unternehmen zurückgreifen kann. Darüber hinaus ist Volkswagen selbst von Grund auf an der Schaffung eines EV-Segments beteiligt.. All dies macht es für mich sehr wahrscheinlich, dass Volkswagen erst jetzt beginnt, seine massive Infrastruktur und sein Know-how zu nutzen, um mit Tesla zu konkurrieren.

Es ist leicht, auf Tesla bärig zu sein. Meine Meinung ist aber auch, dass man, wenn man die Arbeit eines Menschen kritisiert, auch zeigen können muss, dass es auch anders geht. Ein solches Unternehmen ist Volkswagen. Das Unternehmen ist finanziell sehr gut aufgestellt, zahlt seinen Anlegern eine Dividendenrendite von über 3 Prozent und ist mit einem einstelligen KGV bewertet. Auch eine Krise wie "Dieselgate" hindert das Unternehmen nicht daran, sich operativ weiterhin sehr gut zu entwickeln. Umgekehrt hat Tesla in der Vergangenheit natürlich auch viel erreicht. Aber meine persönliche Meinung ist, dass Tesla bei vernünftiger wirtschaftlicher Betrachtung weniger wert ist, als es tatsächlich gehandelt wird. Ich denke, Volkswagen ist derzeit die bessere Investition."

Wenn Investoren also teilweise darauf hinweisen, dass die Bruttomarge für ein junges Unternehmen völlig in Ordnung ist, vergessen sie, dass am Ende der (Netto-)Ertrag zählt. Und auch hier ergibt sich für Tesla ein traurig schwaches Bild:

Also zwei Unternehmen: Ein etabliertes Unternehmen, das selbst in eher turbulenten Zeiten extreme Gewinne erwirtschaftet und stabile Dividenden zahlt, und ein Unternehmen, das extrem innovativ ist und den Markt gestört hat, ohne genügend Nachfrage zu generieren, um profitabel zu sein. Die Tesla-Investoren werden nun sagen, dass Volkswagen keineswegs das etabliertere Unternehmen ist, aber Tesla ist immer noch Marktführer im EV-Sektor. Und in der Tat ist Tesla der Marktführer im Verkauf von batterieelektrischen Autos für die Vereinigten Staaten. Das gleiche gilt für Europa. Für China sieht die Situation allerdings wieder ganz anders aus:

Natürlich weisen Investoren darauf hin, dass Tesla seinen Absatz in China massiv steigern wird (nicht zuletzt durch die Giga-Fabrik in Shanghai, die eine Produktion von mehr als 3 Tausend Einheiten pro Woche hat). Und natürlich scheint es meinem Argument zu widersprechen, dass Volkswagen das etablierte Unternehmen ist. Aber die Frage ist, was hindert Volkswagen daran, es auf die gleiche Weise wie Tesla zu tun? Volkswagen verfügt bereits über die Infrastruktur, die Lieferbeziehungen und eigene Niederlassungen weltweit, auf die das Unternehmen zurückgreifen kann. Darüber hinaus ist Volkswagen selbst von Grund auf an der Schaffung eines EV-Segments beteiligt.. All dies macht es für mich sehr wahrscheinlich, dass Volkswagen erst jetzt beginnt, seine massive Infrastruktur und sein Know-how zu nutzen, um mit Tesla zu konkurrieren.

Es ist leicht, auf Tesla bärig zu sein. Meine Meinung ist aber auch, dass man, wenn man die Arbeit eines Menschen kritisiert, auch zeigen können muss, dass es auch anders geht. Ein solches Unternehmen ist Volkswagen. Das Unternehmen ist finanziell sehr gut aufgestellt, zahlt seinen Anlegern eine Dividendenrendite von über 3 Prozent und ist mit einem einstelligen KGV bewertet. Auch eine Krise wie "Dieselgate" hindert das Unternehmen nicht daran, sich operativ weiterhin sehr gut zu entwickeln. Umgekehrt hat Tesla in der Vergangenheit natürlich auch viel erreicht. Aber meine persönliche Meinung ist, dass Tesla bei vernünftiger wirtschaftlicher Betrachtung weniger wert ist, als es tatsächlich gehandelt wird. Ich denke, Volkswagen ist derzeit die bessere Investition."

:

Sell Tesla Inc

Aus dem Kommentar von @klostergang, dessen Quelle leider nicht genannt ist, gefällt mir ein Satz sehr gut:

"Natürlich weisen Investoren darauf hin, dass Tesla seinen Absatz in China massiv steigern wird (nicht zuletzt durch die Giga-Fabrik in Shanghai, die eine Produktion von mehr als 3 Tausend Einheiten pro Woche hat)."

... und dann erklärt der Autor, dass er viel optimistischer für Volkswagen als für Tesla ist...

Ehrlich gesagt, für Volkswagen bin ich langfristig auch sehr optimistisch, doch kurzfristig glaube ich, dass Tesla derzeit noch einen deutlichen technologischen Vorsprung vor Volkswagen hat, den Volkswagen erst mal aufholen muss, bevor sie überhaupt wirklich ernsthaft konkurrieren können. Die nächsten Monate wird Tesla wie der absolute technologische Champion aussehen, weil sie viele technologische Probleme schon seit Jahren gelöst haben, an denen Volkswagen noch arbeitet. Beispiel OTA-Updates.

Volkswagen wird das mit der Technologie schaffen, das glaube ich schon, aber das wird länger als ein Jahr dauern. Bis dahin ist Tesla die bessere Aktie, oder?

Meine persönliche Meinung:

Tesla wird für das 4. Quartal 2019 fetten Gewinn machen. Das schließe ich auch aus dem Verhalten des CEO. Elon war gegen Ende des letzten Quartals kein bisschen nervös. Er hat offensichtlich allen Grund mit der Entwicklung zufrieden zu sein.

Das bedeutet, dass Tesla ab Ende dieses aktuell laufenden Quartals - wenn es da auch keine nennenswerten Verluste gibt, und ich rechne mit Gewinnen - über die letzten 12 Monate Gewinn gemacht haben wird. Dann kann keiner mehr behaupten, dass Tesla in 16 Jahren noch niemals Gewinn gemacht hätte. Dadurch kann Tesla dann auch in den wichtigsten Aktienindex der USA, den S&P 500 aufsteigen.

Es gibt keine fundamentalen Gründe, warum sich die Aktie im Kurs nicht in einigen Monaten noch mal verdoppeln sollte. Dann könnte die Zahl der Shorts, und die Flut der Medienkritik an Tesla auch mal auf ein gesundes Maß schrumpfen.

Tesla hat durchaus realistische Chancen seine Ziele zu erreichen, und Teslas Ziel ist sicher nicht die Zerstörung von Volkswagen oder Ford, sondern Teslas Ziel ist es, die Autoindustrie auf einen besseren Weg zu zwingen. Und Tesla wird einen fairen Anteil an diesem E-Auto Markt haben, und der faire Anteil dürfte aus meiner Sicht auch der Löwenanteil des E-Auto-Marktes werden.

Wer noch short ist, sollte bald mal aussteigen, ist meine ganz klare Empfehlung, und zwar bevor ein Typ wie David Einhorn aussteigt. Der hat wahrscheinlich schon höhere Verluste mit seiner Short Position als er sich leisten kann!

... ob es demnächst mal einen Rücksetzer gibt, kann ich auch nicht sagen. Es wäre vielleicht ganz gesund...

"Natürlich weisen Investoren darauf hin, dass Tesla seinen Absatz in China massiv steigern wird (nicht zuletzt durch die Giga-Fabrik in Shanghai, die eine Produktion von mehr als 3 Tausend Einheiten pro Woche hat)."

... und dann erklärt der Autor, dass er viel optimistischer für Volkswagen als für Tesla ist...

Ehrlich gesagt, für Volkswagen bin ich langfristig auch sehr optimistisch, doch kurzfristig glaube ich, dass Tesla derzeit noch einen deutlichen technologischen Vorsprung vor Volkswagen hat, den Volkswagen erst mal aufholen muss, bevor sie überhaupt wirklich ernsthaft konkurrieren können. Die nächsten Monate wird Tesla wie der absolute technologische Champion aussehen, weil sie viele technologische Probleme schon seit Jahren gelöst haben, an denen Volkswagen noch arbeitet. Beispiel OTA-Updates.

Volkswagen wird das mit der Technologie schaffen, das glaube ich schon, aber das wird länger als ein Jahr dauern. Bis dahin ist Tesla die bessere Aktie, oder?

Meine persönliche Meinung:

Tesla wird für das 4. Quartal 2019 fetten Gewinn machen. Das schließe ich auch aus dem Verhalten des CEO. Elon war gegen Ende des letzten Quartals kein bisschen nervös. Er hat offensichtlich allen Grund mit der Entwicklung zufrieden zu sein.

Das bedeutet, dass Tesla ab Ende dieses aktuell laufenden Quartals - wenn es da auch keine nennenswerten Verluste gibt, und ich rechne mit Gewinnen - über die letzten 12 Monate Gewinn gemacht haben wird. Dann kann keiner mehr behaupten, dass Tesla in 16 Jahren noch niemals Gewinn gemacht hätte. Dadurch kann Tesla dann auch in den wichtigsten Aktienindex der USA, den S&P 500 aufsteigen.

Es gibt keine fundamentalen Gründe, warum sich die Aktie im Kurs nicht in einigen Monaten noch mal verdoppeln sollte. Dann könnte die Zahl der Shorts, und die Flut der Medienkritik an Tesla auch mal auf ein gesundes Maß schrumpfen.

Tesla hat durchaus realistische Chancen seine Ziele zu erreichen, und Teslas Ziel ist sicher nicht die Zerstörung von Volkswagen oder Ford, sondern Teslas Ziel ist es, die Autoindustrie auf einen besseren Weg zu zwingen. Und Tesla wird einen fairen Anteil an diesem E-Auto Markt haben, und der faire Anteil dürfte aus meiner Sicht auch der Löwenanteil des E-Auto-Marktes werden.

Wer noch short ist, sollte bald mal aussteigen, ist meine ganz klare Empfehlung, und zwar bevor ein Typ wie David Einhorn aussteigt. Der hat wahrscheinlich schon höhere Verluste mit seiner Short Position als er sich leisten kann!

... ob es demnächst mal einen Rücksetzer gibt, kann ich auch nicht sagen. Es wäre vielleicht ganz gesund...

Man sollte sich mal Eines klar machen:

Angeblich haben die Shorts im Jahr 2019 bei Tesla 3 Mrd. USD Verluste gemacht. Bis Mai 2019 haben die Shorts zwar hohe Milliardengewinne gemacht. Wer aber Anfang Juni als Leerverkäufer seinen Gewinn nicht realisiert hat, und bis heute short ist, der hat in diesem Zeitraum etwa 150% Minus realisiert, denn er könnte heute 150 % teurer leerverkaufen. Seit Anfang Juni haben die Leerverkäufer über 8 Mrd. USD verloren.

Da werden sich einige Leerverkäufer demnächst von ihrem Investment verabschieden müssen, weil es doch überall eine Form von Risikomanagement geben muss. Und sei es, dass der "Investor" pleite geht, für seinen Tesla-Hass.

Interessanter Artikel von einem Tesla Bären, der Volkswagen besser findet:

https://seekingalpha.com/article/4315609-tesla-is-better-option-to-invest-your-money-and-addressing-bullish-tesla-arguments

https://seekingalpha.com/article/4315609-tesla-is-better-option-to-invest-your-money-and-addressing-bullish-tesla-arguments

Crash ist angesagt

https://youtu.be/4L8TASl0NcY

https://youtu.be/4L8TASl0NcY

Buy Tesla Inc

ValueFreak schrieb am 08.01.20:

Crash ist angesagt

https://youtu.be/4L8TASl0NcY

https://youtu.be/4L8TASl0NcY

einspurige Strasse nachts bei starkem Regen mit 120 km/h befahren. Aber Video aufnehmen und die Hände nicht am Lenkrad.

Folge: Crash durch Aquaplaning. Der Typ sollte erst mal Auto fahren lernen, bevor er sich über den Autopiloten beschwert.

Wieso hat der Autopilot den starken Regen nicht bemerkt?

Crash war wohl eher von der starken Reflexion am rechten Straßenrand ausgelöst. In solchen Situationen funktioniert das von Elon Musk propagierte Konzept nicht.

Crash war wohl eher von der starken Reflexion am rechten Straßenrand ausgelöst. In solchen Situationen funktioniert das von Elon Musk propagierte Konzept nicht.

Neueste Beiträge

Traumtanz in Cadence Design Systems diskutieren