{kind=link}

Offenbar sind die Kreditausfälle in den USA längst nicht so hoch, wie die öffentliche Debatte und die Prognosen vieler Untergangspropheten dies vermuten lassen. Die tatsächlichen Zahlen sprechen von Kreditausfällen von unter 5%. Was ist also los hier?

Seit Wochen bewegt mich die Frage nach den Ausfallquoten bei US-Krediten. Die mutmaßlichen Kreditausfälle sind ja eine Ursache für die Schieflagen der Kreditportfolios bzw. speziell der sogenannten toxischen Papiere. Die Marktwerte dieser Papier liegen am Boden.

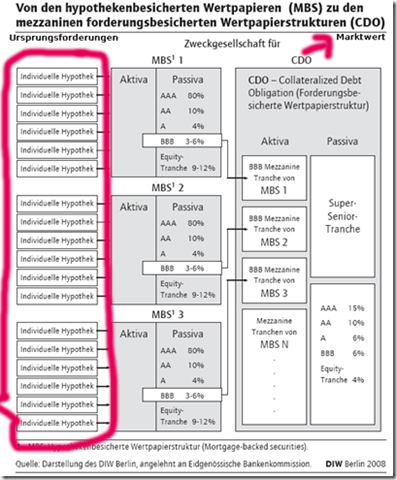

Damit entsteht der Eindruck, die in diesen “toxischen” Papieren (also den Kredittderivaten wie ABS, CDOs) gebündelten Ursprungsforderungen müssten ebenfalls in großem Umfang ausfallen, weil andernfalls eine so starke Abwertung gar nicht gerechtfertigt wäre. Mich interessiert also die Frage, wie toxisch das Gift der Banken eigentlich tatsächlich ist.

Die Anhaltpunkte, die ich in dem Beitrag Das Gift für die schlechten Banken (Teil 2): Wie giftig ist das Gift? zusammengetragen habe, sprachen nicht für sonderlich hohe Ausfallquoten, jedenfalls nicht in dem Umfang, wie die Banken derzeit ihre Kreditportfolios abschreiben.

Nun lese ich in einem Beitrag in Time über die Verschlechterung der Zahlungsbereitschaft der US-Kreditnehmer. Da werden zunächst dramatische Zahlen aufgelegt. Erst ziemlich weit hinten in dem Artikel folgt eine Aussage über die gesamten Schieflagen.

“The overall percentage of problem loans remained small by comparison — the delinquency rate rose from 1.45% to 1.55% — but the quickening pace of homeowners falling behind on their payments signifies more trouble ahead.”

Auch wenn die Ausfallsquote um fast 10% gestiegen ist, dann bedeutet die Zahl 1,55%, dass 98,45% der Verbindlichkeiten nebst Zinsen zurückgezahlt werden. Diese Zahl ist angesichts des Donnerwetters an den Finanzmärkten eine große Überraschung. Nun ist diese möglicherweise nicht korrekt berechnet (bzw. die Berechnung ist dort auch nicht angegeben). Aber selbst die von der Federal Reserve Bank veröffentlichte Aufstellung mit "Delinquency Rates" spricht von Ausfallquoten in Höhe von 4,59% im 4. Quartal über alle Kreditformen. Und schaut man in diese dynamische Landkarte der Hypothekenausfälle bzw. der verzögerten Zahlungen, dann werden diese Daten lediglich bestätigt.

Runden wir die Zahl also großzügig auf 5% und lassen einmal unberücksichtigt, dass Ausfälle häufig ja auch noch durch Credit Default Swaps abgesichert sind. Warum in aller Welt soll ich ein CDO um 50% oder mehr abschreiben, wenn ich 95% der versprochenen Zahlungen erhalte. Ich kann hier natürlich einen Denkfehler machen, weil ich die Fremdfinanzierungsquote der CDOs nicht kenne, die ja die Ausfälle nach oben hebeln könnte. Außerdem bleibt unberücksichtigt, dass es ja verschiedene Tranchen eines CDO gibt, die unterschiedlich bedient werden. Dennoch habe ich bis heute keine plausible Erklärung für die niedrigen Marktbewertungen der toxischen Papiere erhalten. Die hier vorgetragenen Informationen über die tatsächlichen Kreditausfälle rechtfertigen jedenfalls diese Abwertungen nicht.

Diejenigen, die das begriffen haben, sind offensichtlich einige Hedge-Fonds. Vielfach als mitschuldig an der Finanzkrise gescholten, winkt ausgerechnet ihnen eine Hauptrolle bei der Beseitigung der Folgen des Desasters, wie die FTD gestern schrieb. So liebäugeln nach Aussagen von Experten derzeit zahlreiche Fonds damit, angeschlagenen US-Banken hochriskante Wertpapiere abzukaufen, um deren Bilanzen zu säubern. Da die Hedge Fonds nicht gerade als karitative Einrichtungen bekannt sind, haben sie vermutlich den Bratenduft wahrgenommen und machen sich jetzt dran, das Mahl zu bereiten. In ein paar Jahren könnten sie davon ordentlich satt werden.

decoien

www.blicklog.com

Ein privates Weblog über Wirtschaft, Finanzen, Business und mehr.