Serie Management in rauen Zeiten: Simulation von Planungsrisiken

Mit diesem Beitrag der Serie „Management in rauen Zeiten“ wagen wir uns in ein modernes Themenfeld, das für die mittelständischen Unternehmen interessant wird, die weit vorn sein wollen: Die Simulation von Planungsdaten zur Abschätzung (finanzieller) Risiken. Das ist dank moderner Tools mittlerweile wesentlich einfacher zu bewerkstelligen als gedacht. Die so gewonnenen Auswertungen sind deutlich aussagefähiger und beeindrucken (potentielle) Kapitalgeber mehr als herkömmliche Best-Wort-Case-Planungen, daneben sind sie sogar kostengünstiger[1].

Es gehört zu den Binsenweisheiten von Finanzchefs und Unternehmern, dass die Ungewissheit der Unternehmensplanungen Gespräche mit Banken und anderen Kapitalgebern erschweren kann. Verschlechterte Unternehmenssituationen belasten das Rating und erhöhen die Anforderungen der Kapitalgeber, die sich außerdem wieder intensiver für die Wahrscheinlichkeit eines Ausfalls der Kapitaldienste (probability of default) interessieren. Unternehmen, die aufgrund negativer Planabweichungen vereinbarte Covenants verletzen, müssen mit höheren Zinsen, zusätzlichen Sicherheitenanforderungen oder gar einer Kreditkündigung rechnen.

Dabei sind viele Unternehmen durchaus gut gerüstet gegen konjunkturelle Schwankungen. Häufiges Problem ist allerdings, die Kapitalgeber davon zu überzeugen. Deren Zurückhaltung und Skepsis wiederum liegt oft darin begründet, dass Unsicherheit kaum Niederschlag in Planungsunterlagen findet. Reichten früher Jahresabschluss, betriebswirtschaftliche Auswertung und eine Ergebnisvorschau, verlangen Kapitalgeber vor einer Zusage immer häufiger solide Planungsdaten, idealerweise mit Risikodarstellung und Alternativplänen im Fall negativer Planabweichungen. Andernfalls erhöhen sie im besten Fall die Risikoprämien, meist verlangen sie zusätzliche Sicherheiten oder verweigern ganz die Mittel.

Für Unternehmen ist daher Umdenken empfehlenswert. Sie sollten sich proaktiv diesen Anforderungen zu stellen. Gerade gut aufgestellte Unternehmen können bei Kapitalgebern nämlich punkten, wenn sie ihre Planungen um Risikokomponenten erweitern. Sie erhöhen damit ihre Chancen auf neue Mittel und die Senkung ihrer Kapitalkosten.

Verzerrung der Planung durch zu optimistische Schätzungen

Ein regelmäßiges und unbestrittenes Phänomen ist die Verzerrung vieler Planungen durch zu optimistische Schätzungen. Dies ist in Unternehmens- und Finanzplanungen genauso zu beobachten wie in Investitionsrechnungen für Projekte. Man neigt dazu, den Wertgehalt von Projekten und Strategien zu überschätzen. Dies kann zu Überinvestitionen und zum Start nicht rentabler Projekte oder Akquisitionen führen.[2]

Viele Unternehmen planen einen „realistic case“ und wenn entsprechende Ressourcen vorhanden sind, einen „best“ und einen „worst case“. In der Praxis ist dies allerdings sehr aufwendig, außerdem werden dabei häufig Abhängigkeiten zwischen den verschiedenen Größen übersehen und oft nur mit Pauschalzu- und -abschlägen gearbeitet. Schon intuitiv ist klar, dass dies unrealistisch ist, denn viele Planungsparameter variieren unabhängig bzw. mit niedriger Korrelation voneinander. Daher glaubt auch niemand, dass die Extremergebnisse erreicht werden, sondern man hofft, irgendwo dazwischen zu liegen.

Wie soll das Risiko nun in die Planung integriert werden?

Für die Planungspraxis ist dies vergleichsweise leicht umzusetzen, wenn man die richtigen Tools einsetzt. So ist etwa mit dem von uns in der Praxis eingesetzten Tool der Zeitaufwand etwa 30% geringer als aus einer bestehenden Planung noch eine best- und worst-case-Planung abzuleiten.

Für eine fundierte und risikoorientierte Beurteilung von Geschäftsplänen sind folgende Schritte zu empfehlen[3]:

1. Modellierung einer möglichst fundierten und erwartungstreuen Planung (z.B. der GuV), in der die wesentlichsten Abhängigkeiten berücksichtigt sind.

2. Die wichtigsten Risiken für die relevanten Zielwerte identifizieren und quantifizieren (Risikoanalyse)[4].

3. Diese Risiken durch geeignete Verfahren zu aggregieren, weil alle Risiken zusammen die Streuungen um die Zielwerte verursachen und damit gemeinsam etwa auf Gewinn und Liquidität wirken.

In der Praxis sind solche Kalkulationen meist daran gescheitert, dass der Aufwand für solche Simulationen sehr hoch war. Mittlerweile erlauben Tools, die Unternehmensplanung systematisch zu unterstützen. Wir schauen uns das jetzt an einem Beispiel an.

Einfache Erweiterung der bestehenden Planung

So setzen wie ein Werkzeug ein, mit dem auf Basis einer bestehenden Planung zunächst die wichtigsten Einflussgrößen identifiziert und deren quantitativen Auswirkungen auf zentrale Zielgrößen (etwa EBIT oder Cashflow) ermittelt werden. Nebenbei ergibt sich daraus ein Qualitätscheck der Planung. Wenn man etwa feststellt, dass die so identifizierten Einflussfaktoren nicht mit den Erfahrungen und Einschätzungen des Managements übereinstimmen, dann gilt es, das Planungsmodell selbst zu überprüfen.

Dies wird hier gezeigt anhand eines in Excel modellierten 3-Jahres Businessplans (bestehend aus Finanzplan, Liquiditätsplan, Investitionsplanung etc.) auf monatlicher Basis. Für Ende 2011 wird aus dem ursprünglichen Plan ein Ergebnis in Höhe von 190.900 € errechnet.

1. Identifikation der wichtigsten Einflussfaktoren

Eine toolgestützte Analyse identifiziert zunächst die Haupteinflussfaktoren (siehe folgende Tabelle) auf den gewünschten Zielwert, in diesem Fall das Planungsergebnis 2011. Es lassen sich natürlich verschiedenste Zielwerte analysieren, wie etwa der Cashflow oder die Liquidität zu einem bestimmten Zeitpunkt.

Einflussfaktor Einfluss auf Zielwert Markterwartungsfaktor Preis 2009 9% Markterwartungsfaktor Preis 2010 8% Markterwartungsfaktor Preis 2011 4% Personalkostenquote 2011 4% Markterwartungsfaktor Menge 2011 2% Markterwartungsfaktor Menge 2009 5% Markterwartungsfaktor Menge 2010 4% durchschnittliche Materialeinsatz 4% Marktveränderungsfaktor Preis EK-2009 4% Markterveränderungsfaktor EK-Preis 2010 3%Der Einfluss auf den Zielwert zeigt dabei an, in welchem Umfang der jeweilige Einflussfaktor den Zielwert (hier also den Gewinn Ende 2011) erklärt. In diesem Beispiel wurden so 10 Haupteinflussfaktoren oder Stellhebel identifiziert, die den Zielwert um mehr als 3% beeinflussen[5].

Hier bietet sich bereits ein erster Plausibilitätscheck der eigenen Planung an, nämlich zu überprüfen, ob die so identifizierten wesentlichen Einflussfaktoren auch diejenigen sind, die das Management erwartet oder ob hier wesentliche Faktoren fehlen. So könnte das Planungsmodell etwa zu grob sein oder schlicht Fehler enthalten.

2. Schätzung der Schwankungen der einzelnen Einflussfaktoren

Hat man die wichtigsten Einflussfaktoren (=Stellhebel) identifiziert, dann kann man sich auf diese konzentrieren. In einem weiteren Schritt überlegt man (Management und/oder die jeweiligen Fachleute), wie diese Werte schwanken könnten. Dazu hinterlegt man dann toolgestützt für diese Stellhebel eine möglichst realistische Wertverteilung dieser Einflussfaktoren. Dazu können z.B. Extremwerte, zwischen denen die tatsächlichen Werte schwanken, ein wahrscheinlichster Wert oder verschiedenste Verteilungsannahmen (etwa eine Normalverteilung) definiert werden. Er gibt auch die Möglichkeit, alle Ereignisse einzugeben, die möglicherweise eintreten könnten. Auf Wunsch können die Angaben mit entsprechenden Erklärungen dokumentiert werden.

3. Durchführen der toolgestützten Simulation mit Reports

Anschließend werden auf dieser Basis Szenarien mit Hilfe der Monte-Carlo-Methode simuliert. Es werden also Zufallszahlen erzeugt, die anhand der Parameter in die benötigten Eingangswerte umgerechnet werden[6]

Als Ergebnis erhält man eine Verteilung der Zielwerte, die in diesem Anwendungsfall (Ergebnis nach Steuern) nach 1.000 Simulationen so aussieht:

{kind=link}

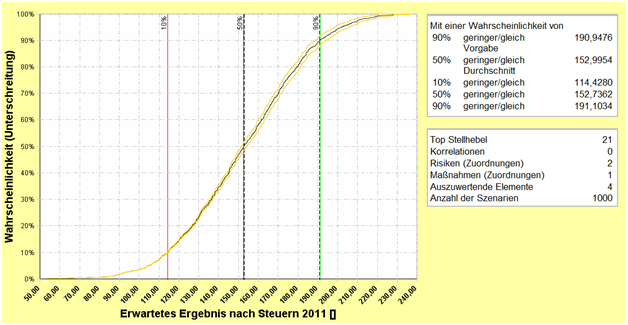

Daraus lassen sich andere Darstellungsformen ableiten. So die aggregierten Wahrscheinlichkeitsverteilungen die Ergebnisunterschreitungen.

{kind=link}

Der hier als Basis vorgelegte Businessplan prognostizierte für das Jahr 2011 ein Ergebnis von 190.900€. Unter Berücksichtigung der Schwankungen der wichtigsten Stellhebel und nach der Simulation lässt sich sagen, dass mit einer Wahrscheinlichkeit von 90% dieses Ergebnis erreicht wird oder geringer ist. Mit einer Wahrscheinlichkeit von 50% liegt das Ergebnis unter 153 T€, mit 10% sogar unter 114 T€.

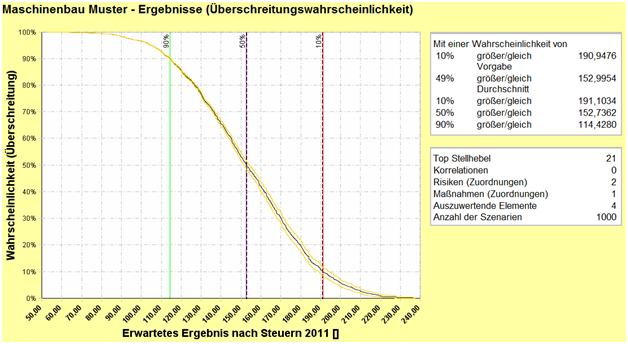

Dies lässt sich auch umkehren:

{kind=link}

Diese Abbildung zeigt, dass das tatsächliche Ergebnis nur mit einer Wahrscheinlichkeit von 10% bei 190 T€ oder darüber liegen wird.

So kann man z. B. auch ermitteln, mit welcher Wahrscheinlichkeit ein bestimmter Cashflow auf Basis der Planung mindestens erreicht oder unterschritten wird. Daraus ließen sich sogar Insolvenzwahrscheinlichkeiten ableiten.

Dieses Vorgehen trägt übrigens auch der Kritik an statistischen Scoring-Verfahren zur Ermittlung der Ausfallwahrscheinlichkeit Rechnung[7], die aber immer noch verbreitet von Banken für die Kreditbeurteilung eingesetzt werden.

Keine komplexe Mathematik und konkrete Hinweise für Maßnahmen

Ich hoffe, es wurde deutlich, dass hier nicht komplexe Mathematik im Vordergrund steht, sondern die systematische Auseinandersetzung mit den betriebswirtschaftlichen Risiken. Ist die Planung richtig erstellt, dann schaut man sich mit erster Priorität nämlich die Faktoren der Planung an, die den höchsten Risikobeitrag zum Zielergebnis besteuern und kann fragen, mit welchen Maßnahmen sich Schwankungen und die Wirkungen auf das Zielergebnis reduzieren lassen. Das können naturgemäß verschiedenste Maßnahmen sein, die im Kontext der jeweiligen Unternehmenssituation zu betrachten sind.

Zeigen die Simulationsrechnungen z. B. auch nach Berücksichtigung entsprechender Maßnahmen, dass etwa mit einer Wahrscheinlichkeit von 20 % im nächsten Jahr ein Liquiditätsengpass droht, dann kann sich ein Unternehmen je nach Risikoneigung entsprechend vorbereiten oder bewusst dieses Risiko in Kauf nehmen.

Das Verfahren lässt sich natürlich nicht nur für Businesspläne anwenden, sondern in gleicher Weise für die Beurteilung und Bewertung von Investitionen, größeren Auftragskalkulationen und Projekten.

Das von uns für die Analyse und Planung eingesetzte Tool dokumentiert übrigens in sachgerechter Weise alle Parameter nebst Begründungen, so dass sich z. B. Planungsunterlagen für Kapitalgeber hervorragend ergänzen lassen[8].

[1] Nach Erfahrungen, die wir gesammelt haben, sparen Unternehmen etwa 30% der Arbeitszeit, wenn sie statt einem best, realistic und worst case eine Simulationsplanung aufbauen.

[2] Vgl. Rudolf Vokart, Corporate Finance, Versus Verlag 2008, S. 995.

[3] Vgl. W. Gleißner, Wertorientierte Analyse der Unternehmensplanung auf Basis des Risikomanagements, in: Finanzbetrieb 7-8/2002, S. 420.

[4] Alternativ kann natürlich während des Planungsprozesses mit Hilfe eines fixierten Schemas systematisch festgehalten werden, welche der Planannahmen bzw. Parameter unsicher sind und welchen Schwankungen diese Parameter unterliegen können (idealerweise mit Verteilungsfunktion, die den Grad der Unsicherheit beschreiben. Vgl. W. Gleißner, Wertorientierte Analyse der Unternehmensplanung auf Basis des Risikomanagements, in: Finanzbetrieb 7-8/2002, S. 420.

[5] Tatsächlich enthalten Businesspläne wesentlich mehr Einflussfaktoren. Hier sind jedoch nur die Faktoren berücksichtigt, die den Zielwert um mehr als 3% beeinflussen.

[6] Mit der Monte-Carlo-Simulation lassen sich zigtausende künftige Szenarien it-gestützt simulieren. Das charmante an dem Prozess ist, dass sich Unternehmen auf die Annahmen (=Stellhebel) und Inhalte konzentrieren können und nicht auf die Berechnung. Sehr gut erklärt dies W. Gleißner im Artikel „Auf nach Monte Carlo – Simulationsverfahren zur Risiko-Aggregation“, in: Risknews 1/2004, S. 31-37.

[7] Die Analyse basiert hier nicht auf statistischen (von Kausalzusammenhängen nicht erklärten) Korrelationen von Eigenschaften etwa des Unternehmens, des Managements oder der Märkte, sondern auf den tatsächlichen Erwartungen, wie sie ihren Niederschlag in der Planung gefunden haben.

[8] Verschiedene Leistungspakete hat Innovecs in dem Beitrag „Qualität für die Finanzplanung“ vorgestellt.

____________

Der Autor, Dirk Elsner, lebt in Bielefeld und ist Senior Berater der INNOVECS GmbH und berät und unterstützt Banken und mittelständische Unternehmen deutschlandweit. Sie erreichen ihn unter dirk.elsner[at]innovecs.de. Für mittelständische Unternehmen liegen die Schwerpunkte der Unternehmensberatung INNOVECS GmbH in der betriebswirtschaftlichen Analyse, Planung und Optimierung sowie in der Strategieentwicklung, der Unternehmenssicherung und im Krisenmanagement (mehr dazu hier). Dieser Beitrag ist eine überarbeitete und erweiterte Fassung eines ursprünglich die Innovecs GmbH verfassten Artikels, der hier abgerufen werden kann.