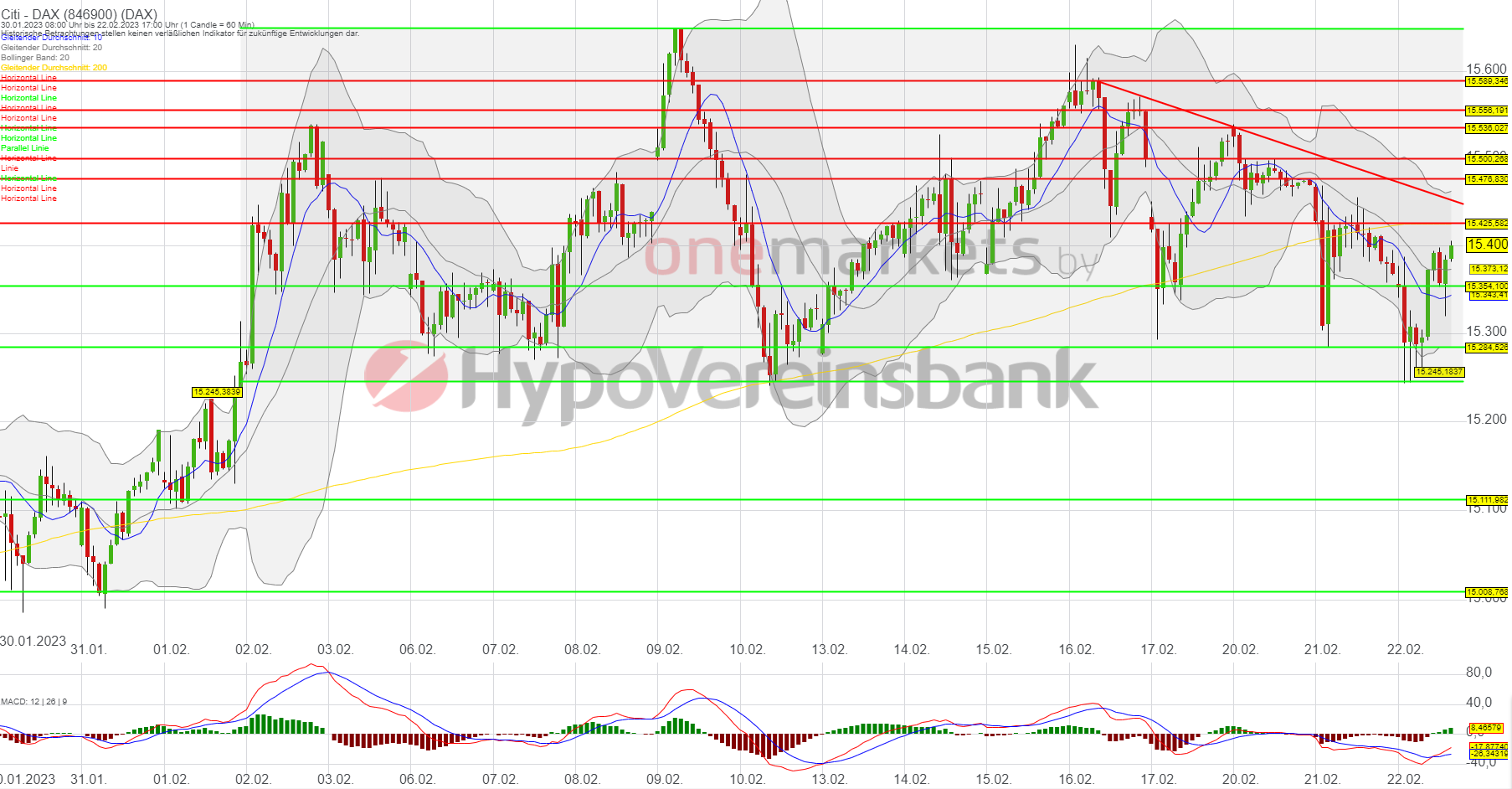

Die europäischen Aktienmärkte eröffneten heute mehrheitlich mit Verlusten. Hintergrund waren schwache Vorgaben aus den USA. Der Dow Jones Industrial Average Index sowie der technologielastige Nasdaq-100 Index verloren am Dienstag jeweils über zwei Prozent. Man scheint sich zunehmend darüber im Klaren zu sein, dass die Zinsen in den USA noch länger steigen und möglicherweise noch sehr viel länger hoch bleiben könnten. Die gestern veröffentlichten Daten unterstrichen einmal mehr, dass die US-Wirtschaft trotz der Zinserhöhungen seit Dezember 2021 weiterhin robust ist. Der ifo-Geschäftsklimaindex stieg im Februar den fünften Monat in Folge. „Die deutsche Wirtschaft arbeitet sich allmählich aus ihrer Schwächephase heraus“, kommentierten die Konjunkturforscher das Ergebnis. Dies und eine freundliche Eröffnung der Wall Street halfen DAX®, CAC®40 und EuroSTOXX®50, um die Tagesverluste auszuradieren. Heute Abend wird das Protokoll der jüngsten Fed-Sitzung veröffentlicht und könnte damit den Märkten Impulse geben.

An den Anleihemärkten ist die Lage weiterhin angespannt. Die Renditen 10jähriger europäischer Staatspapiere haben die Höchststände vom vergangenen Dezember wieder erreicht. Vergleichbare US-Papiere kratzen bereits an der 4%-Marke. Edelmetalle wie Gold, Palladium und Silber pendelten hingegen in einer engen Range um den gestrigen Schlussstand. Einzig Platin zeigte heute Zug nach oben. Die Unsicherheit um den Kurs der Fed belastete heute auch den Ölpreis. Dabei gab die Notierung für ein Barrel Brent Crude Oil um knapp zwei Prozent auf 81,45 USD nach

Unternehmen im Fokus

Adidas schloss trotz einer Herabstufung deutlich fester. Befesa brach trotz positiver Analystenkommentare ein. Mit der bevorstehenden Aufnahme in den DAX® ist die Luft bei der Commerzbank zunächst raus. Anleger nehmen die Gewinne mit. Henkel plant, das Konsumgeschäft auszubauen. Auch an Zukäufe wird dabei gedacht. Die Aktie klopft aktuell am Dezemberhoch an. Munich Re hat ein weiteres Aktienrückkaufprogramm angekündigt. Die DAX®-Aktie gibt dennoch nach. ProSiebenSat.1 hat mit der PPF Gruppe einen weiteren Großaktionär. Die PPF-Gruppe besitzt gut neun Prozent der Anteile. Die italienische Mediaforeurope Gruppe hat Meldungen zufolge Zugriff auf über 29 Prozent der Stimmrechte an ProSiebenSat.1. Fresenius peilt für 2023 ein Umsatzplus im niedrigen bis mittleren einstelligen Bereich an. Der Fokus des Managements liegt jedoch in der Dekonsolidierung der Dialysetochter Fresenius Medical Care (FMC) von Fresenius. Die Aktien reagierten unterschiedlich. Während die Aktie von Fresenius heute deutlich verlor, setzte der Anteilsschein von FMC den Aufwärtstrend mit großen Schritten fort.

Bei den Strategie- und Themenindizes stellten sich heute der STOXX® Food & Beverage Index, STOXX® Telecom Index sowie der Solactive Blockchain & Crypto Technologies Index gegen den Gesamtmarkt und verbuchten leichte Aufschläge. Anleger sollten jedoch beachten: Historische Betrachtungen sind kein Indiz für künftige Entwicklungen.

Morgen werden unter anderem Alibaba, Auto1 Group, AXA, booking Holdings, Bouygues, Deutsche Telekom, Dürr, EssilorLuxottica, Freenet, Gerresheimer, Heidelberg Materials, Hensoldt, Hochtief, Knorr-Bremse, Krones, Moderna, Munich Re, Saint Gobin, Telefonica und Vitesco Technologies Geschäftszahlen zum zurückliegenden Quartal veröffentlichen und möglicherweise einen Ausblick auf das laufende Jahr geben.

{kind=link}

{kind=link}