Heibel-Ticker 23/51 - Wir wünschen gesegnete und besinnliche Weihnachten

Du bekommst diesen Newsletter als Teil deiner sharewise-Mitgliedschaft. Du kannst den Newsletter in den Einstellungen deaktivieren.

Direkt-Link zu dieser Ausgabe im Archiv: https://www.heibel-ticker.de/heibel_tickers/2156

H E I B E L - T I C K E R F R E E

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

18. Jahrgang - Ausgabe 51 (22.12.2023)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: http://www.heibel-ticker.de/downloads/hts231224.pdf

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Wir wünschen gesegnete und besinnliche Weihnachten |

| 2. | So tickt die Börse: Die Gründe für die Kehrtwende der US-Zinspoilitik |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Sentimentprognose mahnt zur Vorsicht |

| - | |

| 4. | Ausblick: Überraschende Kehrtwende wird Ungewissheit nach sich ziehen |

| 5. | Update beobachteter Werte |

| Disziplin befiehlt: Verkaufen | |

| Teilverkauf, +15% in 6 Wochen | |

| Nikes schwacher Ausblick zieht Puma mit nach unten | |

| Teilverkauf, +40% in 12 Wochen | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | An-/Ab-/Ummeldung |

1. Info-Kicker: Wir wünschen gesegnete und besinnliche Weihnachten

Liebe Börsenfreunde,

*** IN EIGENER SACHE ***

Abbildung 1: Große Ereignisse werfen ihren Schatten voraus: Im neuen Jahr wird der Heibel-Ticker in neuem Design erscheinen

Im neuen Jahr werden wir ein neues Design für den Heibel-Ticker vorstellen. Freuen Sie sich mit uns schon heute darauf. Wir wollen das inzwischen 20 Jahre alte Layout in die Jetzt-Zeit katapultieren :-).

*** ENDE IN EIGENER SACHE ***

Im heutigen Kapitel 2 gehe der Kehrtwende des US-Notenbankchefs Jay Powell auf den Grund: Warum hat er vor 10 Tagen so überraschend eine Kehrtwende von seiner strikten Geldpolitik gemacht? Überraschenderweise gibt es gleich drei Gründe, die jeder für sich ausgereicht hätte. Daraus können wir ableiten, was wir für 2024 zu erwarten haben.

Die Anlegerstimmung in Deutschland ist extrem pessimistisch, während man in den USA sehr optimistisch in die Zukunft blickt. Die unterschiedliche Stimmungslage hat gute Gründe, wie Sie in Kapitel 3 lesen werden. Für den DAX haben wir aus den Sentimentdaten ein starkes Signal ableiten können: Für die nächsten Monate ist Vorsicht geraten.

Im Kapitel 4 diskutiere ich, was genau dazu führen könnte, dass das Börsenjahr 2024 zunächst verhalten starten könnte. Zudem zeige ich, wie wir unser Portfolio auf diese Erwartung vorbereitet haben.

Weihnachten steht vor der Tür. Ich möchte mich für Ihre Treue im Jahr 2023 bedanken. Das Jahr war schwerer, als es die Jahresperformance vermuten lässt. Sie werden sich erinnern, dass vor einem Jahr eine globale Rezession erwartet wurde. Wir sind mit unserem Portfolio dennoch mit einer hohen Investitionsquote gesegelt und konnten so gut an der Rallye partizipieren.

Zwischen den Feiertagen werde ich natürlich einen Blick auf die Börse werfen. Zum Jahreswechsel werde ich für Sie einen Rückblick auf unser gemeinsames Börsenjahr 2023 erstellen sowie auf Basis der von mir konzipierten Handelsblattumfrage Prognosen für 2024 aufzeigen. Seien Sie gespannt, ich bin es auch :-).

Ich wünsche Ihnen eine gesegnete und besinnliche Weihnachtszeit, in der Sie hoffentlich ein wenig zur Ruhe kommen, die Gesellschaft Ihrer Liebsten genießen dürfen und in denen Sie sich gemeinsam mit mir auf das anstehende Börsenjahr 2024 freuen können.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Die Gründe für die Kehrtwende der US-Zinspoilitik

Für die überraschende Kehrtwende des US-Notenbankchefs Jay Powell am Mittwoch vor einer Woche gibt es inzwischen einige Erklärungsansätze. Die US-Wirtschaft zeigt sich noch immer stark, das US-BIP wächst mit 4,9%. Der Arbeitsmarkt ist robust, die US-Arbeitslosigkeit steht bei nur 3,7%. Trotzdem hat Powell überraschend angekündigt, sein Augenmerk auf eine mögliche Konjunkturschwäche der USA zu legen und gegebenenfalls entsprechende Zinsanpassungen vorzunehmen.

Am Mittwoch, den 13. Dezember, gab er diese Einschätzung im Rahmen der auf die Zinsentscheidung folgenden Pressekonferenz bekannt. Am Donnerstag früh sprang der DAX zum Börsenbeginn kurzzeitig über die 17.000 Punkte. Seither geht's bergab.

Das Minus hält sich in Grenzen, diese Woche gab der DAX nur 0,4% ab. Die Anfang November begonnene Rallye ist damit beendet. Das Ende der Zinsanhebungen ist seit Monaten absehbar gewesen, spätestens seit Oktober. Entsprechend stiegen die Aktienmärkte bereits kräftig an. Die nun erfolgte Aussage Powell wird als Bestätigung der Erwartung gewertet und Anleger nehmen Gewinne mit. Die Rallye endete mit Eintreten des Ereignisses, auf das spekuliert wurde.

Warum hat Powell aber nicht noch ein paar Monate abgewartet? Inflation ist so schwer einzudämmen und aus der Geschichte wissen wir, dass sich inflationäre Keimlinge überall in der Wirtschaft eingenistet haben, so dass bei einer verfrühten Aufgabe der strikten Geldpolitik mit einem späteren Wiederaufleben der Inflation zu rechnen ist. Powell weiß dies, er hat mehrfach darauf hingewiesen.

In den Tagen vor der Zinsentscheidung hörte ich mehrfach die Vermutung, dass die hohen Zinsen die Wirtschaft abwürgen könnten und wir daher im Jahr 2024 mit einer Deflation zu rechnen hätten. Die Fed habe in ihrer Geschichte Kehrtwendungen stets zu spät vollzogen, hieß es. So werde es auch dieses Mal sein und so werde auch dieses Mal die Wirtschaft in eine Rezession gestürzt. Deflation sei dann ebenfalls die Folge.

Nun, den Vorwurf einer zu späten Kehrwende wird sich Powell nicht anhören müssen.

Aber vielleicht war die Kehrtwende verführt? Der für mich plausibelste Grund für die Kehrwende ist der anstehende US-Präsidentschaftswahlkampf.

Traditionell ist die US-Notenbank in Wahljahren sehr vorsichtig mit ihren Entscheidungen. Es ist bekannt, dass eine gute Konjunkturlage dem amtierenden Präsidenten zugeschrieben und seine Wiederwahl unterstützen wird. Wenn Powell also im kommenden Jahr bei ersten Anzeichen einer Konjunkturschwäche überstürzt eine Kehrtwende in der Zinspolitik vornimmt, wird man ihm Wahlkampfhilfe vorwerfen.

Diesem Vorwurf ist er nun zuvor gekommen: Seinen Äußerungen können wir entnehmen, dass der US-Leitzins im kommenden Jahr dreimal gesenkt wird. Komischerweise erwarten Anleger nun bereits 6 Zinssenkungen bis Ende 2024. Die Erwartungen sind von der oben genannten Befürchtung der Deflation getrieben und kommen mir übertrieben vor.

Die Entscheidung Powells ist gut nachvollziehbar. Ich erinnere mich an seine Amtszeit unter Präsident Trump. Trump ließ kein gutes Haar an Powell und beschuldigte ihn fortwährend, gegen seine Politik zu arbeiten. Ich kann mir gut vorstellen, dass Powell keine Lust auf Donald Trump als US-Präsident hat.

Neben der Deflationsgefahr und dem Präsidentschaftswahlkampf wird noch ein dritter Grund für die Kehrtwende diskutiert: Die US-Verschuldung.

Die US-Verschuldung ist in den vergangenen Jahren explodiert. Das war lange Zeit kein Problem, denn die Zinslast blieb aufgrund des niedrigen Zinsniveaus gering. Einige Marktbeobachter vermuten nun eine sprunghaft gestiegene Zinslast der US-Regierung als Grund für die überraschende Kehrtwende Jay Powells.

Die US-Regierung hat sich das Problem selbst eingebrockt. Vor anderthalb Jahren, als die Fed mit ihren Zinsanhebungen begann, wollte man ein Überspringen des Inflationsdrucks (hohe Zinsen) auf die langfristigen Anleihen verhindern. Je mehr langfristige Anleihen die US-Regierung ausgeben würde, desto größer wäre der Zinsdruck: Die Anleihen würden mit immer günstigeren Konditionen angeboten werden müssen, so dass der langfristige Zins stark gestiegen wäre.

Das war nicht der Fall. Der Grund liegt in einem Trick, den die US-Regierung angewendet hat: Sie hat ihren Finanzierungsbedarf von Bonds auf Bills umgestellt. Bonds sind lang laufende Anleihen. Bills sind Papiere mit kurzen Laufzeiten von rund einem Jahr.

Diese Papiere werden nun zur Refinanzierung fällig, und das just zu einem Zeitpunkt, wo das Zinsniveau seinen höchsten Wert erreicht hat. Die Zinslast der USA hat sich in den vergangenen zwei Jahren vervielfacht. Es gibt einige Berichte, in denen von einem unmittelbar drohenden Kollaps des US-Anleihemarktes gesprochen wird. Die Kehrtwende Powells, die umgehend zu einem Zinsrückgang führte, war diesen Berichten zufolge ein Manöver des letzten Augenblicks.

Wir haben also drei mögliche Gründe für die Kehrtwende: Deflationsgefahr, Wahlkampf und drohende Zahlungsunfähigkeit der US-Regierung. Die Folgen sind jedoch gleich: Es droht eine Rückkehr der Inflation für 2025. Doch wer denkt schon heute an 2025? Erst einmal wird das niedrige Zinsniveau begrüßt. Ab jetzt können sich Anleger über schwache Konjunkturdaten freuen, denn sie bedeuten, dass die Zinssenkungen eher früher denn später erfolgen werden.

Und so ist das Ende der Rallye wohl eher als Pause zu betrachten. Die Pause kann durchaus länger andauern, wie wir insbesondere den Sentimentdaten entnehmen. Doch ein Crash ist derzeit wohl eher unwahrscheinlich.

Schauen wir uns mal die Wochenentwicklung der wichtigsten Indizes an:

Wochenperformance der wichtigsten Indizes

| INDIZES | 22.10., 17:51 Uhr | Woche Δ | Σ '23 Δ |

| DAX | 16.706 | -0,3% | 20,0% |

| S&P 500 | 4.764 | 0,9% | 24,1% |

| Nikkei | 33.169 | 0,6% | 27,1% |

| Shanghai A | 3.056 | -0,9% | -5,6% |

| Euro/US-Dollar | 1,10 | 1,0% | 3,0% |

| Euro/Yen | 156,89 | 1,3% | 11,8% |

| 10-Jahres-US-Anleihe | 3,90% | -0,01 | 0,03 |

| Umlaufrendite Dt | 2,00% | -0,08 | -0,46 |

| Feinunze Gold | $2.059 | 1,3% | 12,9% |

| Fass Brent Öl | $78,70 | 2,4% | -5,9% |

| Kupfer | $8.593 | 0,3% | 2,0% |

| Baltic Dry Shipping | $2.219 | -8,0% | 46,5% |

| Bitcoin | $43.645 | 3,7% | 163,1% |

3. Sentiment: Sentimentprognose mahnt zur Vorsicht

Nach sieben Gewinnwochen in Folge gab der DAX in der Vorweihnachtswoche in halbes Prozent ab. Die Bücher sind geschlossen, große Wetten geht so kurz vor Weihnachten niemand mehr ein. Mit +20% wird das Börsenjahr 2023 als turbulent, aber erfolgreich in die Bücher eingehen.

Nach sieben Gewinnwochen in Folge gab der DAX in der Vorweihnachtswoche in halbes Prozent ab. Die Bücher sind geschlossen, große Wetten geht so kurz vor Weihnachten niemand mehr ein. Mit +20% wird das Börsenjahr 2023 als turbulent, aber erfolgreich in die Bücher eingehen.Turbulent jedoch lediglich, wenn wir uns die Ereignisse anschauen. Auf dem Parkett blieb man von den geopolitischen Turbulenzen weitgehend unbetroffen, das Jahr 2023 zeichnet sich durch eine geringe Volatilität aus. Schauen wir mal, mit welchen Gefühlen die Anleger in die Weihnachtszeit gehen.

Das Anlegersentiment ist auf 1,7% zurück gefallen. Fünf Wochen in Folge herrschte Partylaune, doch jetzt wird es besinnlich. Das kleine Wochenminus hat der Laune nicht geschadet, doch die Party ist erst einmal vorüber.

Zeit, um Bilanz zu ziehen. Die Selbstzufriedenheit ist mit +2,8% ebenfalls wieder deutlich zurück gekommen. Die große Selbstzufriedenheit der Vorwoche (+4,7%), die höchste seit neun Jahren, war von kurzer Dauer. Der Blick auf die eigenen Erfolge wird bei vielen getrübt durch die noch erfolgreichere Performance der großen Indizes.

Dass die Party vorbei ist, lesen wir auch aus der Zukunftserwartung ab: Mit -1,7% dominieren die Bären die Zukunftserwartung. Die Rallye ist nach deren Ansicht offensichtlich zu hoch gelaufen, eine Korrektur wird nun befürchtet.

So möchte auch kaum jemand neue Positionen eingehen, die Investitionsbereitschaft ist bei -0,9%.

Das Euwax-Sentiment der Privatanleger bleibt mit einem Wert von -13% auf niedrigem Niveau. Die Buchgewinne der Rallye werden durch Put-Positionen abgesichert. Institutionelle Anleger, die sich über die Eurex absichern, sichern sich so kurz vorm Jahresende auch ein wenig ab, wenngleich nicht so stark wie die Privatanleger.

In den USA bleibt die Absicherungsneigung ebenfalls auf durchschnittlichem Niveau.

US-Fondsanleger haben ihre Investitionsquote auf 97% erhöht. Nur einmal war die Investitionsquote in den vergangenen beiden Jahren höher, das war im Juli, als der S&P 500 sein zwischenzeitliches Hoch erreicht hatte. Es folgte die Herbstkorrektur von August bis Ende Oktober.

Die Bulle/Bär-Differenz der US-Privatanleger ist mit 32% extrem groß, in den USA dominieren Bullen mit 53% klar das Marktgeschehen. Es handelt sich um den höchsten Bullenwert des Jahres!

Kein Wunder, dass der technische Angst und Gier Indikator des S&P 500 mit 74% ebenfalls fast schon im Bereich der extremen Gier notiert.

Interpretation

In Deutschland kehrt Skepsis über die erzielten Kursgewinne ein. Kein Wunder, das Wachstum ist am Boden, in diesen Tagen sehe ich viele Finanzartikel die in Frage stellen, ob denn der DAX wirklich die US-Rallye hätte mitmachen dürfen. In den USA stehen Zinssenkungen an, davon ist in Europa noch keine Rede. In den USA wächst die Wirtschaft mit knapp 5%, in Deutschland schrumpft die Wirtschaft. Es ist also durchaus nachvollziehbar, dass Anleger sich für einen Rücksetzer positionieren.

In Deutschland kehrt Skepsis über die erzielten Kursgewinne ein. Kein Wunder, das Wachstum ist am Boden, in diesen Tagen sehe ich viele Finanzartikel die in Frage stellen, ob denn der DAX wirklich die US-Rallye hätte mitmachen dürfen. In den USA stehen Zinssenkungen an, davon ist in Europa noch keine Rede. In den USA wächst die Wirtschaft mit knapp 5%, in Deutschland schrumpft die Wirtschaft. Es ist also durchaus nachvollziehbar, dass Anleger sich für einen Rücksetzer positionieren.In den USA freut man sich über die möglicherweise geglückte weiche Landung der Wirtschaft: Ein Abbremsen der Inflation, ohne das Wirtschaftswachstum zu stark zu bremsen. Entsprechend sind US-Anleger deutlich optimistischer gestimmt als ihre deutschen Kollegen.

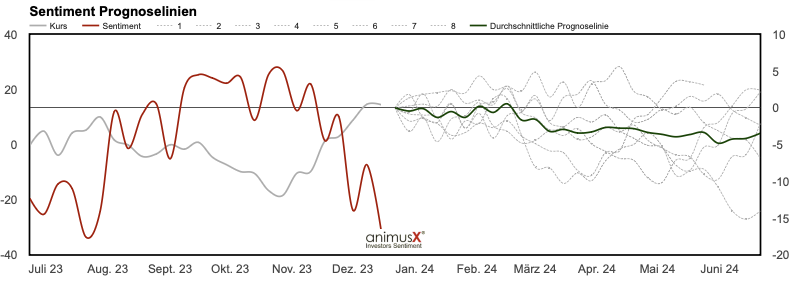

Besonders auffällig ist die extrem niedrige Erwartungshaltung unserer Umfrageteilnehmer. Und tatsächlich lässt sich daraus ableiten, dass uns einige schwache Monate bevorstehen könnten:

Abbildung 2: DAX-Prognose aus 17 Jahren Sentimentdaten

Die Zukunftserwartung dieser Woche ist so niedrig wie erst acht Mal seit 2006. Das entspricht 1%, also tatsächlich ein absoluter Extremwert. In der Vergangenheit konnte der DAX auf Basis einer so negativen Erwartungshaltung kaum nennenswert ansteigen, einige Male hingegen folgten schwache Monate. Im Durchschnitt gab der DAX in den folgenden Monaten 3,5% ab.

Grund genug für uns, ein wenig vorsichtiger zu agieren. Für neue Investitionen können Sie sich ruhig ein wenig Zeit lassen. Vielleicht nehmen Sie den einen oder anderen Gewinn der vergangenen Woche jetzt mit. Von Gewinnmitnahmen ist noch niemand verarmt. Insbesondere zum Jahreswechsel könnte dies die Stimmung heben. Und es hat den Vorteil, dass Sie im Falle eines Rücksetzers im neuen Jahr handlungsfähig sind: Sie haben dann Cash, um Aktien zu kaufen, die vielleicht unberechtigt oder besonders stark ausverkauft werden.

4. Ausblick: Überraschende Kehrtwende wird Ungewissheit nach sich ziehen

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/customer/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie im Heibel-Ticker PLUS Abo:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Kunden-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen meiner Kunden an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/customer/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

http://www.heibel-ticker.de/customer/new

6. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, möglichst viel Zeit für die Recherche von Themen zu haben, die ich für viele Leser wichtig halte und überzeugt bin, dass dies einem großen Teil unserer Gemeinschaft Mehrwert bietet.

Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Adobe gibt Übernahme von Figma auf

Guten Abend Herr Heibel,

mich würde ihre Einschätzung zu den gestern nachbörslich veröffentlichten Earnings von Adobe interessieren. Auf Quartals- sowie Jahresbasis wirkten die Zahlen sehr solide und schlugen die Erwartungen des Marktes. Lediglich der Ausblick für das Jahr 2024 enttäuschte. Zudem wurde mitgeteilt, dass die FTC Ermittlungen bezüglich Adobes Abonnement-Praktiken eingeleitet hätte.

Ist der Abverkauf nun aus ihrer Sicht übertrieben oder gehen sie von weiter fallenden Kursen aus?

Grüße vom Niederrhein

Felix

ANTWORT

Adobe-CEO Shantanu Narayen hatte sich noch wenige Tage zuvor zuversichtlich über die Übernahme von Figma für 20 Mrd. USD geäußert, doch am Donnerstag der vergangenen Woche kam dann überraschend die Meldung, dass man das Übernahmevorhaben in beiderseitigem Interesse ad acta legen werde. Die Wettbewerbsbehörden in den USA und in der EU hatten Vorbehalte angemeldet.

Schade, ich hätte Figma unter dem Dach von Adobe gut gefunden. Wir selbst konzipieren derzeit unsere neue Webseite mit Hilfe von Figma. Dort können Designvorschläge in ihrer Funktion bereits dargestellt und diskutiert werden. Es wäre eine sinnvolle Ergänzung für das Angebot von Adobe gewesen.

Gleichzeitig war der Ausblick, den Adobe ausgäbe, konservativ. Anleger hatten sich ein beschleunigtes Wachstum durch den Einsatz von KI erhofft. Ich will das noch nicht ausschließen, doch prognostizieren wollte dies das Unternehmen nicht. Somit bleibt die Möglichkeit einer positiven Überraschung im nächsten Jahr.

Die Bewertung von Adobe ist in diesem Jahr stark angesprungen. Damit wird die erwartete Wachstumsbeschleunigung in der Aktie bereits zu einem guten Teil vorweg genommen. Wer drin ist, kann mMn drin bleiben. Doch für eine Spekulation auf die KI fallen mir derzeit günstigere Kandidaten ein.

Die FTC untersucht die Kündigungspraxis von Adobe: Wenn man nicht innerhalb von 2 Wochen nach Aboabschluss kündigt, fallen hohe Kündigungsgebühren an. Selbst Joe Biden hat zu dem Thema Stellung bezogen: „Zu häufig machen es US-Unternehmen Abonnenten zu schwer, einen Dienst zu kündigen. Das sei eine Verschwendung von Zeit und Geld für Dinge, die die Kunden nicht möchten oder nicht brauchen.“

Richtig so, kann ich da nur sagen. Beim Heibel-Ticker habe ich in den 20 Jahren, die ich Abonnements anbiete, keinen einzigen Kunden zu einer Zahlung eines Abos gezwungen, das er nicht wollte … auch dann, wenn Fristen verstrichen waren. Das Resultat: Kein Ärger :-).

Adobe warnt vor hohen Kosten, die aus dem Verfahren resultieren können. Das mag sein, es wären dann aber Einmalkosten, denn Adobe verdient nicht an Kündigungsgebühren. Somit dürfte selbst eine für Adobe negative Entscheidung der FTC die Aktie kaum belasten. Einmalkosten wirken sich langfristig nicht auf den Aktienkurs aus.

Mit Rentenfonds auf Kursgewinne spekulieren

Sehr geehrter Herr Heibel, wir reden häufig von Anleihen. Da kommt bei mir die Frage hoch, ob nicht bei Erreichen des Zinsplateaus eine günstige Gelegenheit für den Kauf von Rentenfonds mit Papieren mi mittleren oder langen Laufzeiten gegeben ist? Gute Verzinsung plus Aussicht auf Kursgewinne sind meine Ansätze. Klnnen Sie uns Kunden dazu etwas mitteilen?

Ansonsten wünsche ich Ihnen und Ihrer Familie ein frohes und gesegnetes Weihnachtsfest sowie einen guten Start ins neue Jahr,

Alfred aus Essen

ANTWORT

Wir haben ja eine Anleihe im Portfolio, die eine Laufzeit von einem Jahr hat. Das ist der Horizont, den ich für sinkende Zinsen mindestens vor Augen habe. Wie Sie meiner Ausführung im heutigen Heibel-Ticker entnehmen können, besteht jedoch die Gefahr, dass inflationäre Tendenzen sich im Jahr 2025 wieder zeigen. Das heißt: Auf fallende Zinsen und somit steigende Anleihenkurse würde ich höchstens spekulativ setzen, nicht aber als Langfristanlage.

Init Innovation, IVU & TLT iShares 20+Yr

Hallo Herr Heibel,

zunächst möchte ich Ihnen eine ruhige und entspannte Weihnachtszeit wünschen. Danke für Ihre aufwendige Arbeit.

Ich bin überzeugt, dass ich die erneute Verlängerung meines Abos auch 2024 nicht bereuen werde und gehe mit spannender Erwartung in mein 23. Abo-Jahr.

Auch um Ihnen etwas Zeit zum "Durchatmen" zu geben, stelle ich mich mit meiner Frage gern hinten an.

Ich verfolge sporadisch die kostenlosen Videos von Markus Koch (Opening Bell, Closing Bell).

Dabei sind mir Mitte Oktober zahlreiche (kurze) Erwähnungen des iShares 20+ Year Treasury Bond ETF (TLT) im Zusammenhang mit einer zukünftigen Zinswende aufgefallen.

Ich gebe zu, dass ich (noch) wenig von der Funktionsweise dieses ETF's in langlaufende US-Staatsanleihen verstehe.

Aber ich habe ab 23.10. bei eToro in mehreren Tranchen in den TLT-ETF "investiert". Dabei ist der ETF inzwischen zu meiner größten Position geworden.

Meine Spekulation nach Ihrem bewährten Motto "Erst schießen und dann fragen" hat Stand 15.12. zu einem Kurs-Plus von knapp 11 Prozent geführt. Dabei schüttet der ETF monatlich wohl auch noch Dividenden aus (aktuell rund 3%).

Ich frage mich, ob der TLT jetzt wirklich längerfristig dreht, oder ich besser meiner Unkenntnis folge und die Gewinne mitnehme ... ;-)

Vielleicht ist dieser Anleihen-ETF ja auch was für die anderen Abonennten Ihres Briefes, so dass Sie die Funktionsweise langlaufender Staatsanleihen (Kurs/Rendite) einmal aufgreifen.

Ich hatte Ihnen ja vor längerer Zeit schon einmal geschrieben, dass ich durch mein lange zurückliegendes Studium in der Fachrichtung Transporttechnologie (ja, das gab es auch in der DDR) immer ein Auge auf diesen Bereich habe - nicht nur auf die verheerende Entwicklung der Deutschen Bahn.

Konkret beobachte ich die Aktien von "IVU Traffic" (744850) und "INIT innovation in traffic systems SE" (575980). Dabei ist INIT mein klarer Favorit und ich habe damit schon mehrfach schöne Gewinne eingetütet. Rein vom Tätigkeitsfeld im ÖPNV besetzt das Unternehmen einen sehr zukunftsträchtigen Markt.

Die Frage ist nur, ob der wirtschaftliche Schleuderkurs von Habeck & Co. nicht langfristig auch energiepolitisch nützliche Unternehmen in ihrer Substanz schädigt.

Wäre INIT velleicht sogar etwas für den Heibel-Ticker?

Nochmal ein schönes Weihnachtsfest.

Mit freundlichem Gruß

Wolfgang aus Dresden

ANTWORT

Den TLT hatten wir bereits 2008 im Heibel-Ticker Portfolio :-). Da die darin enthaltenen Anleihen lange Laufzeiten haben, reagiert deren Kurs stark auf ein sich änderndes Zinsniveau. Ich finde die Spekulation auf weiter fallende Zinsen im Jahr 2024 gut, würde das Papier also noch eine Weile halten. Aber nicht zu lange, denn die Inflation kommt in Wellenbewegungen und irgendwann im kommenden Jahr könnte die Stimmung auch wieder umschlagen. Um sicher zu gehen, würde ich das Papier nur noch bis Ende Q1 2024 halten. Wenn Sie die Spekulation auf die Spitze treiben wollen, können Sie die Position dann ja mit einem Trailing Stop Loss absichern.

Init Innovation ist ein solides Unternehmen, das jedoch mittelbar an der Staatskasse hängt. Das Geschäft wächst kontinuierlich, doch der große Wurf bleibt aus. Die Aktie ist in den vergangenen Wochen sehr gut gelaufen und derzeit bereits ambitioniert bewertet. Ich würde auf einen Rücksetzer warten.

Bei IVU sieht es geschäftlich ähnlich aus, der Rücksetzer ist hier jedoch bereits erfolgt. Damit ist die Bewertung mit einem EV/EBITDA von 11,5 jedoch noch immer höher als die von INIT mit 10,5. Hmm, bei beiden würde ich daher erst einmal abwarten, wie das neue Jahr beginnt.

Porsche AG rückläufig gegen Markttrend

Moin Herr Heibel,

können Sie eventuell die Frage beantworten, weshalb fast alle Autowerte vergangene Woche mit einem kräftigen Kursplus abgeschlossen haben, nur Porsche ( WKN PAG 911 ) hat einem Kursrückgang von 2,56% zu verkraften. Die Verluste summieren sich in den letzten Monaten auf zum Teil fast 30% . Die Konzernumsatzrendite lag zwar mit 18,3% etwas unterhalb der prognostizierten Rendite, trotzdem ist diese überragend. Die Auslieferungen steigen kontinuierlich, trotz der Rückschläge bei den E- Mobilität ( Macan ). Hierauf ( E- Mobilität ) ist Porsche aber nicht unbedingt ausgerichtet ( Thema Synthetische Kraftstoffe )

Ein Rückgang in dieser Höhe ist für mich nicht nachvollziehbar.

Vorab vielen Dank und Ihnen eine besinnliche Vorweihnachtszeit

Viele Grüße

Frank aus Lübeck

ANTWORT

Porsches größter Einzelmarkt ist China. Die Konjunktur in China schwächelt und als erstes sparen Chinesen bei Luxus. Während VW, BMW und Mercedes mit günstigen E-Autos im Wettbewerb zu chinesischen Herstellern stehen, was ebenfalls nicht leicht ist, erfährt Porsche eine Käuferzurückhaltung. Der Absatz in China ist rückläufig und wird auch den Erwartungen zufolge im Jahr 2024 rückläufig sein. Das belastet derzeit den Kurs. Die Bewertung von Porsche ist dadurch jedoch inzwischen ziemlich günstig, das EV/EBITDA steht bei nur 6,7.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/customer/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Capital IQ, Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: CapitalIQ, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

9. An und Abmeldung

Du kannst den Newsletter in den Einstellungen deines Benutzeraccounts deaktivieren.

{kind=link}

{kind=link}

{kind=link}