LVMH Earnings-Update – Starkes Umsatzwachstum überrascht. Sind neue Kursgewinne in Sicht?

LVMH ist der weltweite Branchenführer der Luxusgüterindustrie. Mit 75 exklusiven Marken wie Louis Vuitton, Dior, Tiffany, Moët & Chandon oder Hennessy besitzt der französische Luxuskonzern bekannte Luxusmarken. Innerhalb der letzten fünf Jahre erzielten Investoren mit der LVMH Aktie inklusive der Dividenden eine jährliche Gesamtrendite von 22 Prozent. Auch das jährliche Dividendenwachstum in Höhe von 21 Prozent auf die letzten fünf Jahre kann sich mehr als sehen lassen.

Im letzten Quartal wuchs der Umsatz des Luxusgüterkonzerns um 27 Prozent und schlug damit deutlich die Prognosen der Analysten. In den aktuellen Krisenzeiten erweist sich die Nachfrage nach hochpreisigen Luxusgütern als äußerst stabil. Allerdings läuft für LVMH das China-Geschäft nicht nach Plan. Ist die LVMH Aktie aktuell noch fair bewertet und ist mit weiteren Kursgewinnen sowie Dividendensteigerungen zu rechnen? Die Antwort erfährst du in diesem Investor-Update.

An diesen Kennzahlen wird LVMH gemessen

Die zentralen Key Performance Indicators (Erfolgskennzahlen) für LVMH sind der Umsatz, das organische Wachstum, der operative Gewinn (Recurring Profit), die operative Marge sowie der Gewinn (EPS) und die Dividende pro Aktie (EPS). LVMH veröffentlicht zwar alle drei Monate seine Umsatzergebnisse, aber über andere operative Kennzahlen wie Gewinn, Marge oder EPS berichtet LVMH nur halbjährlich. Wir beurteilen dennoch anhand der neuen Umsatzzahlen den operativen Geschäftserfolg von LVMH und gehen ebenso ergänzend auf die veröffentlichten Kennzahlen des ersten Halbjahres ein.

Das Umsatzwachstum übertrifft die Erwartungen

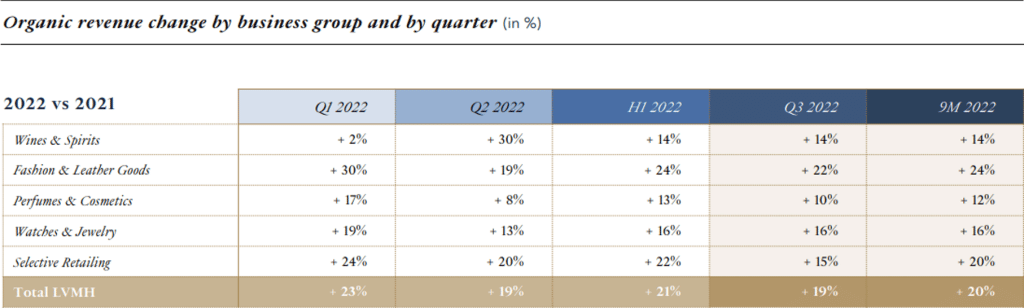

Der Umsatz ist im letzten Geschäftsquartal gegenüber dem Vorjahr um 27 Prozent gewachsen und übertraf damit die Erwartungen der Analysten, die im Durchschnitt ein Umsatzwachstum von etwa 24 Prozent prognostizierten. Das organische Umsatzwachstum stellt das Wachstum des Unternehmens dar, welches aus eigener Kraft durch mehr Volumen oder höhere Preisen generiert wird. Der positive Währungseffekt durch den starken US-Dollar sowie Akquisitionen und Desinvestitionen werden im organischen Wachstum als Sondereffekte nicht berücksichtigt. Abzüglich dieser Sondereffekte stieg das organische Wachstum im dritten Quartal um 19 Prozent im Vergleich zum Vorjahresquartal an. Das starke organische Wachstum überraschte die Analysten, die für das abgelaufene Quartal ein Wachstum aus eigener Kraft von „nur“ 13,5 Prozent prognostizierten. Laut dem Management ist das starke Wachstum neben der stabilen Nachfrage auf den zurückkehrenden internationalen Tourismus zurückzuführen. Besonders amerikanische Touristen können in Europa dank des starken US-Dollars günstig einkaufen.

Alle fünf Geschäftssegmente wuchsen im dritten Quartal sowie für das laufende Geschäftsjahr zweistellig. Das stärkste Wachstum verzeichnete LVMH in seinem umsatzstärksten Segment „Fashion & Leather Goods“ mit Marken wie Louis Vuitton und Christian Dior. Dieses Geschäftssegment schnitt mit einem organischen Wachstum von 24 Prozent im laufenden Geschäftsjahr überdurchschnittlich ab. Das Segment „Fashion & Leather Goods“ steht für fast die Hälfte des Konzernumsatzes und ist damit ein wesentlicher Treiber des starken Umsatzwachstums von LVMH.

Konsumenten mit hoher Kaufkraft fuhren ihre Ausgaben für Luxusgüter nicht zurück. Laut dem CFO Jean-Jacques Guiony ist LVMH als Luxus-Anbieter entgegen anderen Konsumgüter-Hersteller besser in der Lage höhere Kosten direkt an die Kunden und Konsumenten weiterzugeben. Aus dem Quartalsbericht geht leider nicht hervor, mit welchem Anteil Volumen- und Preissteigerungen für das Umsatzwachstum verantwortlich sind.

Der Umsatzanteil in Asien schwindet

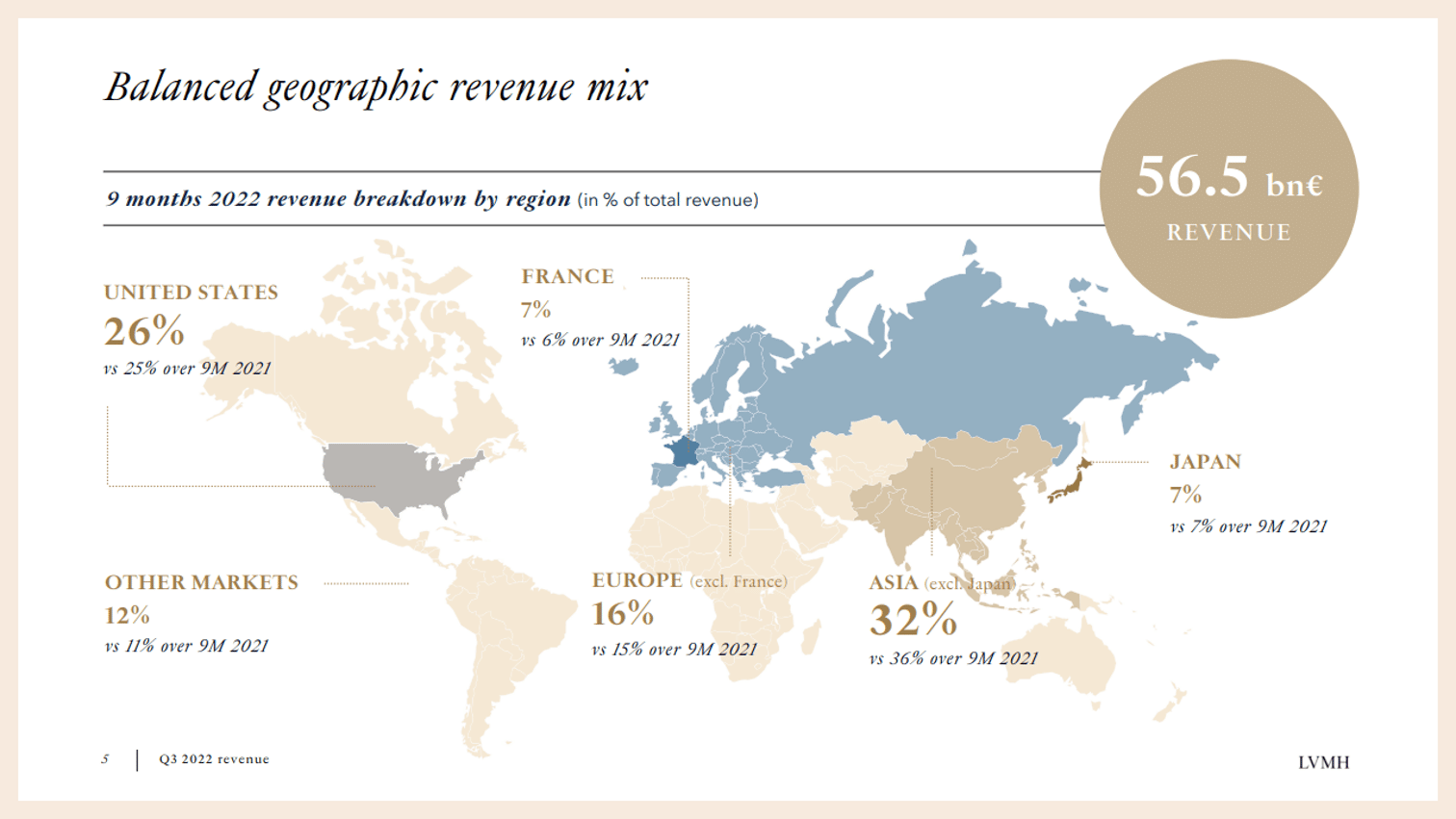

In den ersten drei Quartalen hat LVMH einen Umsatz von 56,5 Milliarden Euro erzielt. Dabei steht Asien exkl. Japan mit einem Umsatzanteil von 32 Prozent an der Spitze und ist vor den USA der umsatzstärkste Absatzmarkt. Allerdings stand im Vorjahreszeitraum die Region Asien exkl. Japan noch für 36 Prozent des Gesamtumsatzes.

Umsatzanteil nach Regionen für das laufende Geschäftsjahr

Umsatzanteil nach Regionen für das laufende Geschäftsjahr

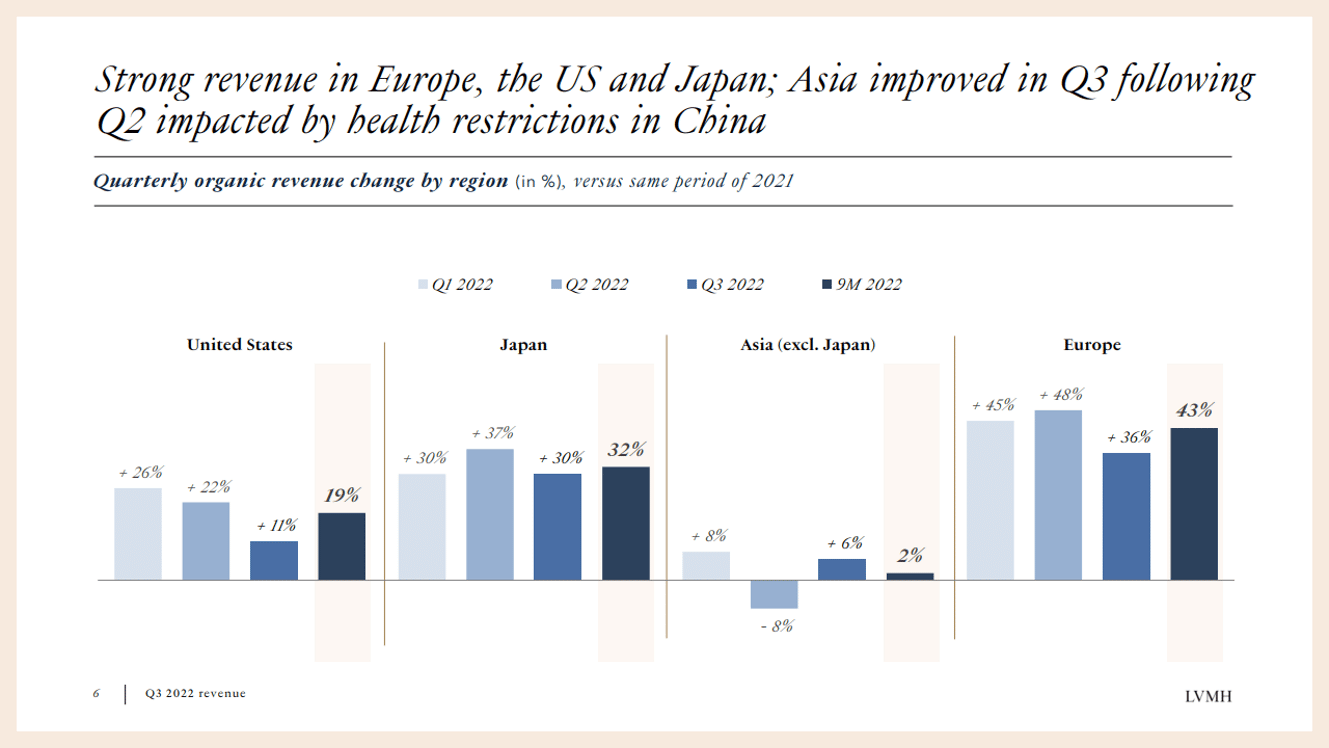

Während der Luxuskonzern in den USA, Europa und Japan ein zweistelliges organisches Umsatzwachstum verzeichnet, hat LVMH mit dem Geschäft in Asien zu kämpfen. Laut Management sind die strengen, chinesischen Maßnahmen zur Bekämpfung von Covid-19 für die schlechte Performance in dieser Region verantwortlich. Im dritten Quartal verzeichnet LVMH in Asien exkl. Japan nach einem Rückgang im vorigen Quartal dank gelockerter Gesundheitsmaßnahmen wieder ein Wachstum in Höhe von acht Prozent, was aber im Gegensatz zu anderen Regionen wie USA oder Europa weiterhin deutlich niedriger ist.

„Asia (including China) saw a lower level of growth over the first nine months of 2022, though growth in the latest quarter accelerated there due to the partial easing of health restrictions.“, Press Release „Growth continues at the same pace“, Paris, October 11, 2022

Organisches Umsatzwachstum der Regionen pro Quartal

Organisches Umsatzwachstum der Regionen pro Quartal

Als Premium-Mitglied bekommst du Premium-Research auf dem Niveau eines hochklassigen Börsenbriefs. Zugleich erlangst du als Premium-Mitglied Zugriff auf den beliebtesten Aktienfinder Deutschlands. Alle hier getroffenen Aussagen bezüglich fundamentaler Qualität und Bewertung von LVMH kannst du mit stets aktuellen Daten im Aktienfinder nachvollziehen.

Jetzt den ganzen Premium-Artikel auf Aktienfinder.Net lesen.

Quelle Aktienfinder

{kind=link}

{kind=link}

{kind=link}