Vonovia Investor-Update – Tilgung durch Wohnungsverkäufe! Trotz hoher Zinsen ein Kauf?

Es ist wie verhext. Seit August 2021 taumelt die Vonovia Aktie von Tief zu Tief und notierte vor wenige Wochen so niedrig wie zuletzt im Jahr 2014. Zwar war die Performance anderer Immobilien-Aktien aus Deutschland wie LEG Immobilien, TAG Immobilien, Deutsche Konsum REIT oder DIC Asset ähnlich enttäuschend, doch dass ein Riese wie Vonovia derart wankt, überrascht.

Das seit dem Jahr 2013 von Rolf Buch geführte Unternehmen präsentierte jüngst operativ ordentliche Geschäftsergebnisse. Daneben lassen die Dividendenrendite von fast sieben Prozent und das fast einstellige KGV die Aktie äußerst attraktiv erscheinen. Umgekehrt gibt es gute Gründe für die Kursschwäche. Steigenden Zinsen und eine Bonitätsabstufung durch die Ratingagentur Moody’s dürften Anleger mit Blick auf das kapitalhungrige Wachstumsgeschäft von Vonovia verunsichern. Ebenso lassen die Aussichten für das Geschäftsjahr 2023 auf eher schwierige Zeiten schließen. In diesem Investor-Update werfen wir einen kritischen Blick auf die Vonovia Aktie und verraten dir, ob das Papier nach den Kursverlusten ein Kauf ist.

Was gibt es Neues bei der Vonovia?

Die Zeitenwende bei der Zinsentwicklung

Was sich seit Anfang des Jahres andeutete, wird nun Gewissheit: Die Zinsen steigen auf breiter Front. Zuletzt hatte die Europäische Zentralbank (EZB) den Leitzins im Euroraum um 0,75 Prozentpunkte auf 2 Prozent erhöht. Mit dieser dritten Zinserhöhung hängt die EZB der US-amerikanischen Fed sogar noch deutlich hinterher, die ihrerseits Anfang November den Zinssatz um 0,75 Prozentpunkte auf eine Spanne von 3,75 und 4 Prozent erhöhte. Beide Zentralbanken haben klargemacht, dass sie weiterhin die Zinsen erhöhen werden um der ausufernden Inflation Einhalt zu gebieten.

Damit verteuert sich Fremdkapital. Für Unternehmen, die ihr Wachstum mit der Aufnahme neuer Schulden finanzieren, dreht sich der Wind. Das trifft einen wesentlichen Grundpfeiler der Wachstumsstrategie von Vonovia. Das Unternehmen ist nämlich zu großen Teilen anorganisch gewachsen und hat sich durch Übernahmen immer mehr Immobilien einverleibt. Eine solche Strategie ist lohnend, wenn die Kosten für Schulden niedrig und die Mietrendite höher als die für die Tilgung aufzuwendenden Zinsen sind. Ebenso war es bis zur Zinswende einfach, alte Schulden durch die Aufnahme neuer und zinsgünstiger Schulden zu „verbilligen“. Wie die nachfolgenden Kapitel zeigen, wird Vonovia diesen Mechanismus wohl nicht mehr nutzen können, insbesondere wenn auch die Mieten und Immobilienpreise unter Druck geraten.

Behindern Schulden das Wachstum?

Vonovia sitzt aktuell auf einem Berg von Schulden. Gemessen an den verzinsten Schulden von mehr als 46 Milliarden Euro, beträgt die Verschuldungsquote über 40 Prozent. Allein die Übernahme der Deutsche Wohnen schlug mit 17 Milliarden Euro zu Buche. Um nachhaltig zu wirtschaften ist Vonovia darauf angewiesen, dass die Rendite der eigenen Immobilien über den Zinsaufwendungen liegt. Allerdings senkt die hohe Schuldenquote die Bonität von Vonovia, was wiederum die Aufnahme neuer Schulden, beispielsweise um alte Schulden begleichen zu können, noch teurer macht. Auch das war ein Grund für die Bonitätsabstufung durch Moody’s. Problematisch wird es daher, wenn auf der einen Seite die Zinsen steigern und auf der anderen Seite die Mieten fallen und auf die Mietrendite drücken.

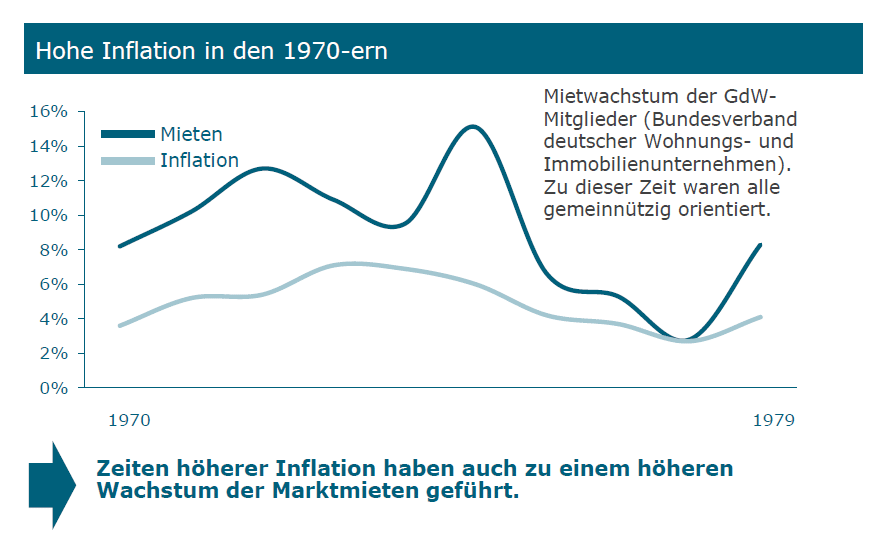

Hoffnung macht dabei ein Blick in die Vergangenheit. Denn in den ebenfalls inflationären 70er Jahre stiegen zeitversetzt auch die Mieten. Die Bochumer hoffen daher, dass in den folgenden Jahren die Marktmieten und damit die wieder Umsätze anziehen. Da die Mieten ohne weitere zusätzlichen Aufwendungen und Kosten für Vonovia von den Mietern gezahlt werden, hätte dies auch einen positiven Einfluss auf die Gewinnmargen bzw. Funds from Operations (kurz FFO).

Die hohe Inflation in den 1970-ern führte zeitverzögert zu hohen Mietpreissteigerungen der Marktmieten

Die hohe Inflation in den 1970-ern führte zeitverzögert zu hohen Mietpreissteigerungen der Marktmieten

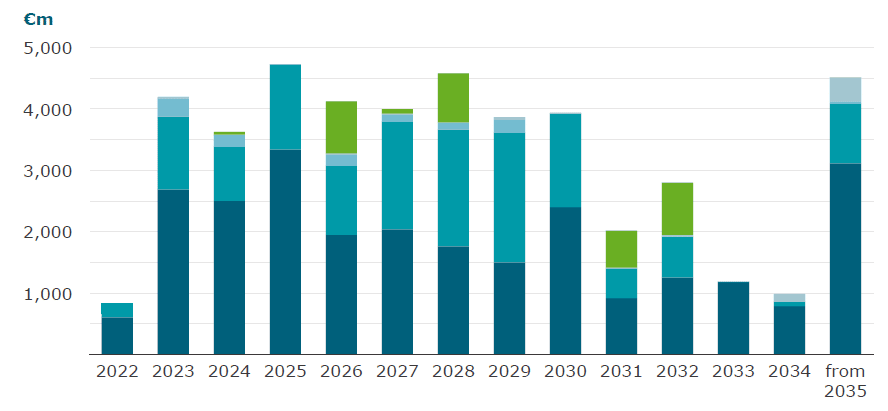

Ebenfalls für Optimismus sorgt, dass Vonovia die eigenen Verbindlichkeiten konservativ organisiert hat. So werden nie mehr als 11 Prozent der ausstehenden Schulden in einem Jahr fällig. Herausfordernd bleiben die nächsten Jahre trotzdem, denn Vonovia muss bis zum Jahr 2031 im Schnitt vier Milliarden Euro pro Jahr an Gläubiger zurückzahlen.

Fälligkeit ausstehender Verbindlichkeiten bei Vonovia

Fälligkeit ausstehender Verbindlichkeiten bei Vonovia

Als Premium-Mitglied bekommst du Premium-Research auf dem Niveau eines hochklassigen Börsenbriefs. Zugleich erlangst du als Premium-Mitglied Zugriff auf den beliebtesten Aktienfinder Deutschlands. Alle hier getroffenen Aussagen bezüglich fundamentaler Qualität und Bewertung von Vonovia und vielen weiteren Aktien kannst du mit stets aktuellen Daten im Aktienfinder nachvollziehen.

Jetzt den ganzen Premium-Artikel auf Aktienfinder.Net lesen.

Quelle Aktienfinder

{kind=link}

{kind=link}

{kind=link}