Microsoft selbst warnt vor der Verwendung von Internet Explorer, da er nicht mehr den neuesten Web- und Sicherheitsstandards entspricht. Wir können daher nicht garantieren, dass die Seite im Internet Explorer in vollem Umfang funktioniert. Nutze bitte Chrome oder Firefox.

Die englische Notenbank (Bank of England / BoE) kauft wieder Staatsanleihen, und das in unlimitiert! So will man die gegenwärtigen Markturbulenzen wie Absturz des Pfund und die Pensionsfond-Probleme abfedern.

Sehr geehrte Leserinnen und Leser,

die Finanzmärkte erlebten eine weitere turbulente Woche. In Zahlen ausgedrückt verloren die größten Indizes wie der Dax fast -1,4 %, der Dow Jones rund -2,9 % und die Nasdaq 100 rund -3 %! Besonders bemerkenswert war in der vergangenen Woche die aus der Not geboren Entscheidung der Bank of England (BoE), wieder britische Anleihen zu kaufen.

Das nennt man wohl eine Kehrtwende ‚par excellence‘! Denn eigentlich wollte die BoE genau das Gegenteil machen, nämlich Staatsanleihen weiter verkaufen, um die aufgeblähte Notenbankbilanz zu verkürzen. Da stellt sich uns zwangsläufig die Frage, wie lange es noch dauern wird, bis die anderen Industrieländer demWeg der englischen Notenbank folgen werden. Demzufolge ist also nicht von einer drastischen Schrumpfung der Notenbankbilanzen auszugehen, es sei denn, man will das Finanzsystem in den Abgrund führen! Die Ankündigung des unlimitierten Kaufs von Staatsanleihen kam bei den Anlegern nicht gut an, vor allem nicht in einer Zeit, in der die Zinssätze zur Bekämpfung der Inflation steigen.

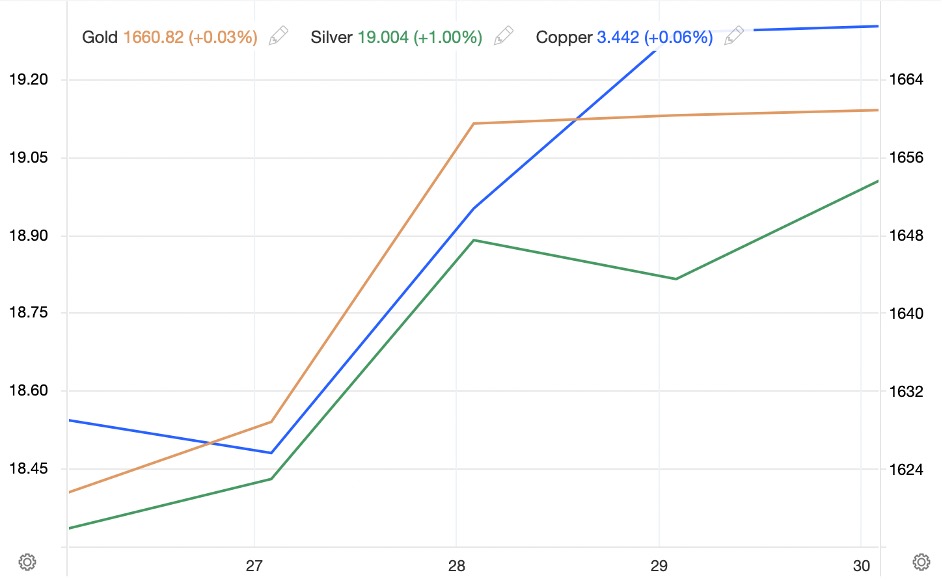

Rohstoffe kamen deutlich besser weg!

Nachdem die Basismetallpreise im Laufe der Woche an Schwung verloren hatten, zogen sie ab Donnerstag plötzlich wieder spürbar an. Als Grund wurde eine Spekulation angeführt, dass die Londoner Metallbörse (‚LME‘) eventuell alle Metalle aus Russland aus ihren Lagerhäusern verbannen will. Kupfer liegt bei rund 3,44USD pro Pfund und Aluminium bei etwa 2.155,- USD pro Tonne. Bei den Edelmetallen liegt Gold mit 1.660,- USD pro Unze und Silber mit rund 19,- USD auf Wochenbasis ebenfalls leicht im Plus.

Quelle: TradingEconomics.com

Weiter im Plus liegt auch die europäische Inflation, die im September auf 10 % kletterte. Damit scheint sich die Steigerung beschleunigt fortzusetzen, was wiederum bedeutet, dass der Kampf gegen die Inflation scheinbar noch lange nicht vorbei ist!

Fazit: Nach dem Regen kommt wieder Sonne!

Auch dieses Jahr macht der September seinem Ruf als schlechter Börsenmonat Ehre. In den USA und in Europa belaufen sich die Verluste auf bis zu 8 %. Die Anleger bleiben pessimistisch angesichts steigender Kurse und der restriktiven Geldpolitik.

In der vergangenen Woche wurden viele Indizes wieder regelrecht pulverisiert. Der Marktrückgang traf sämtliche Sektoren. Aber eins ist auch klar, nach dem Regen kommt auch wieder die Sonne! Und die erwarten wir zuerst im Rohstoff- und Edelmetallbereich. Warum, erfahren Sie in unserem folgenden Wochenrückblick.

Griffin Mining / GoldMining/ Denarius Metals

Kupfer und Zink dürften nächsten Sommer vermehrt gefragt sein

Deutschland wird in die Rezession abrutschen und im Rest der Welt steht es auch nicht zum Besten.

Gold – das war knapp! Trillium Gold Mines mit wahnsinnigem Explorations-Erfolg! Ist das der „Turnaround“?

Bricht Gold nach unten weg, oder bekommt das Edelmetall noch rechtzeitig die Kurve? Trillium Gold scheint seinen Weg gefunden und den Turnaround eingeleitet zu haben!

Das wichtigste Metall für den neuen MEGA-Trend geht aus! Sofort Handeln!

Vom globalen Wandel profitieren! Erneuerbare Energien benötigen massig Rohstoffe! Die wichtigste Rolle spielt dabei Kupfer! Und genau das wird zukünftig Mangelware…

Gemäß §34 WpHG weise ich darauf hin, dass Jörg Schulte, JS Research UG (haftungsbeschränkt) oder Mitarbeiter des Unternehmens jederzeit eigene Geschäfte in den Aktien der vorgestellten Unternehmen erwerben oder veräußern (z.B. Long- oder Shortpositionen) können. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den „Webseiten“, dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen oder Dritten (sogenannte „third parties“) bezahlt. Zu den „third parties“ zählen z.B. Investor Relations- und Public Relations-Unternehmen, Broker oder Investoren. JS Research UG (haftungsbeschränkt) oder dessen Mitarbeiter können teilweise direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von den besprochenen Unternehmen oder sogenannten „third parties“ mit einer Aufwandsentschädigung entlohnt werden. Auch wenn wir jeden Bericht nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann. Besonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Bericht veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Bericht gibt nur die persönliche Meinung von Jörg Schulte wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter für vertrauenswürdig erachten. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar! Lesen Sie hier - https://www.jsresearch.de/disclaimer-agb/

Diese Seite verwendet Cookies. Für eine vollständige Nutzung von sharewise sind Cookies zwingend notwendig. Du stimmst der Verwendung von Cookies durch Anklicken von "OK" zu.

Nähere Informationen findest du in unserer Datenschutzerklärung.

Wenn Cookies unerwünscht sind steht der Dienst nicht bzw. nur stark eingeschränkt zur Verfügung.

{kind=link}

{kind=link}

{kind=link}