Ryanair, Easyjet und Co – Discounter der Luftfahrt

Ich gebe zu: bisher hielt ich Fluggesellschaften für äußerst schlechte Investments und habe mich nie darüber informiert. Die starke Abhängigkeit von Kerosinpreisen, dem Duopol von nur zwei Flugzeugherstellern, Abhängigkeit von Flughäfen (lokale Monopole), zyklische Nachfrage, eventuelle Unsicherheit durch Abstürze, politische Regulierungen und Sicherheitsbestimmungen, Subventionen für bestimmte Staatsairlines, starke Gewerkschaften (deren Streiks millionenschwere Kundenentschädigungen folgen) und der scharfe Preiswettbewerb haben dazu geführt, dass trotz Wachstums der gesamten Industrie oft mehr Geld verbrannt als erzeugt wurde. Keine gute Investitionsumgebung?

Ich habe meine Meinung zu diesem Thema ein wenig geändert, und möchte euch meine Gedanken dazu in diesem Artikel teilen und diskutieren.

Investmentthese kompakt:

Ryanair ist klarer Kostenführer in einem preissensitiven Markt und kann so erhebliche Sonderrenditen erwirtschaften. Der Markt hat zwar keine großen Eintrittsbarrieren und ist umkämpft, aber analog zu dem Konzept von Aldi kann auch die Luftfahrt mit niedrigen Kosten und abgespeckten Leistungen dominiert werden und schließlich Größenvorteile realisiert werden. Die Luftfahrtindustrie ist in einer großen Konsolidierung, die etliche Anbieter nicht überstehen werden. Die Gewinner werden davon überdurchschnittlich profitieren.

(Achtung: das ist keine Anlageempfehlung, sondern eine subjektive Meinung. Stellt vor jeder Entscheidung eigene Untersuchungen an!)

.

Discounter: Ein Erfolgskonzept in schwierigen Märkten

Die Grundidee ist die: Was hätte man nicht für großartige Profite machen können, hätte man vor 20 oder 30 Jahren in die damals noch recht kleinen und zum Teil belächelten Discounter Aldi oder Lidl hätte investieren können? Mit Sicherheit eine Menge. Aldi gibt sich zwar bedeckt was die Gewinne angehen, die Albrecht-Familie gilt aber als eine reichsten Deutschlands. Und das, obwohl Aldi konsequent auf Fremdkapitaleinsatz verzichtete (zumindest Aldi Nord) und dem Kunden vieles abverlangte was bis dahin selbstverständlich war: Filialen waren nicht in der Innenstadt sondern am billigen Rand zu finden, sahen nicht schön aus, hatten nicht alle benötigten Waren, keinen Service, Beratung sowieso nicht. Aber waren halt billig.

Das interessante als Value-Investor ist dabei folgendes: Es gibt keinerlei ökonomischen „Burggraben“, also Wettbewerbsvorteil, für das Einzelhandelsgeschäft. Ich könnte direkt heute auf die Straße gehen und dort Wurst verkaufen die ich mir im Großhandel für 10 cent billiger geholt habe. Und doch ist Aldi so beständig erfolgreich, dass es einer der größten und mächtigsten deutschen Konzerne werden konnte.

Inzwischen greifen Aldi und Lidl weltweit an und haben damit auch Erfolg – zuletzt lehrten sie die britischen Supermärkte das fürchten, und steigern dabei ihre Gewinne und Umsätze immer weiter. Die Marge soll dabei deutlich über dem Branchenschnitt liegen. Inzwischen dürften allein die Größenvorteile bei Verhandlungen für so große Preismacht sorgen, dass man fast von einer unüberwindbaren Markteintrittsbarriere sprechen kann.

Und erst kürzlich ist mir aufgefallen, wie viele Gemeinsamkeiten es zwischen dem Discount-Modell von Aldi und Lidl und dem von Ryanair, Spirit und Co gibt.

Sparen im Vergleich

(Hier mal Aldi vs. Ryanair um plakativ zu bleiben – das ganze trifft natürlich für eine ganze Reihe weiterer Wettbewerber zu. Insbesondere hat sich Ryanair einen Teil der Strategie von Southwest Airlines abgeschaut))

- Standort:

– Aldi sparte zu Beginn unter anderem dadurch Kosten, dass Gebäude nicht in der teuren Innenstadt errichtet wurden, sondern am Stadtrand. Viele hielten das für einen Faktor, warum Aldi immer eine Randerscheinung bleiben sollte – ist es doch wesentlich bequemer wenn man es sich leisten kann direkt zu Fuß zum nächsten Tante-Emma-Laden zu laufen. Inzwischen wurde das immerhin aufgeweicht. Positiver Nebeneffekt: Da die meisten Kunden mit Auto kommen und zugleich nicht jeden Tag diesen Weg machen wollen, steigen die Warenkörbe erheblich an. Das bedeutet wesentlich höhere Kassierereffizienz und entsprechend bessere Margen.

– Ryanair nutzt hauptsächlich sogenannte Sekundärflughäfen – wie den in „Frankfurt“-Hahn um Gebühren zu sparen. Nur bei erwarteter guter Auslastung werden auch größere Flughäfen angeflogen. Nebeneffekt: Da an solchen Flughäfen weniger los ist, sind Verspätungen weniger wahrscheinlich und das Flugzeug kann noch schneller abgefertigt werden. - Einfachheit:

– Aldi sparte erhebliche Kosten, indem er die Firma auf Einfachheit trimmte: wenige Produkte (nur eins von jeder Sorte, nur wenn oft verkauft), standardisierte Filialen, dadurch günstigere Logistik und kleinere Lager.

– Ryanair spart Flottenkosten, indem zum Beispiel nur ein einziger Typ von Flugzeug (Boeing 737-800) genutzt wird. Das spart Schulungen für Mitarbeiter, Ersatzteillager, Planungen welches Flugzeug auf welche Strecke muss. - Geschwindigkeit: – Aldi hat nach wie vor sehr schnelle Kassierer – das sehe ich imer wieder im Vergleich mit den Nettos hier. Der Effekt ist gleichzeitig höhere Kundenzufriedenheit und höhere Effizienz.

– Ryanair versucht Abfertigungen so gut es geht zu beschleunigen: Online-Check-in, möglichst wenig Gepäck, Treppen zum Flugzeug, keine Sitzplatzreservierungen sind alles Maßnahmen, die die Zeit am Flughafen verringern und damit die Effizienz (und Pünktlichkeit verbessern) - Preise: beide gewinnen Kunden im wesentlichen über ihre Preisführerschaft. Ryanair bekundet selbst, dass sie quasi jeden Preis nehmen wollen, um ihre Flugzeuge voll zu bekommen. So lange man die Kosten im Griff hat kann man knapp unter allen Wettbewerbern bleiben und dennoch gute Gewinne machen.

- Verhandlungsmacht: Bei Aldi ist es fast sprichwörtlich, dass sie die Preise für ganze Branchen beeinflussen. Da ein Aldi-Auftrag eine ganze Fabrik alleine auslasten kann, kann Aldi entsprechend günstige Preise mit Lieferanten verlangen. Zunehmend gilt das auch für Ryanair gegenüber Boeing (200 Flugzeuge der neuen Boeings bestellt!) und gegenüber kleinen Flughäfen bei denen Ryanair die Passagierzahl schnell mal verdoppeln kann.

- Weitere Punkte von Ryanair sind: Es werden prinzipiell nur Direktflüge angeboten. Natürlich kann man zwei Flüge buchen und dann umsteigen – allerdings haftet dann Ryanair nicht für verlorengegangenes Gepäck (muss allgemein kein Gepäck-Routing betreiben) und für verpasste Flüge, was erhebliche Entschädigungen sparen kann.

Gepäck versucht man allgemein zu reduzieren indem für aufgegebenes Gepäck saftige Gebühren verlangt werden. - Es gibt keine Verpflegung und keine Unterhaltungssysteme an Bord. DerKunde bezahlt dafür, dass er von A nach B gefolgen wird, nicht für besonderen Komfort. Das bezieht sich auch auf die Beinfreiheit.

- Der Ryanair-Chef hat offensichtlich einen ausgeprägten Sparsinn, und schlägt auch schon mal vor dass die Leute alle vorher auf Klo sollen oder Stehplätze im Flugzeug eingeführt werden (was vor allem eine sehr kostengünstige PR liefert). Dennoch ist offensichtlich kein Bereich von Sparideen des Iren ausgeschlossen – nur bei der Sicherheit setzt man den Rotstift eigenen Angaben zufolge nicht an.

Mein Bilck auf die Branche war geprägt von Zahlen wie denen von Air Berlin: maue Umsätze, hochfliegende Pläne ud am Ende noch höhere Verluste. In der Tat gibt es einige Fluggesellschaften, die ernsthaft bangen müssen ob sie die nächsten 5 bis 10 Jahre noch überstehen. Umso sehenswerter ist da die Performance der wahren Billigflieger: Ryanair, Easyjet, Wizzair etc. konnten zweistellige Eigenkapitalrenditen und erwirtschaften und die Umsätze erheblich ausweiten während andere fast Pleite gehen. Die großen Gesellschaften streiten derweil mit ihren Gewerkschaften um alte Privilegien und versuchen mit kleinen eigenen Ablegern oder Fusionen gegenzuhalten.

Zahlen

Für die genauen Zahlen verweise ich hier einmal auf die Daten von Morningstar statt meiner üblichen Tabellen und zeige stattdessen darauf basierende Grafiken.

Für den Vergleich wähle ich Ryanair, Air Berlin, Lufthansa, Easyjet, Norwegian und Air France-KLM (Fundamentaldaten unter den Namen verlinkt!). Diese gehören zu den größten Airlines Europas und sollten daher ein realistisches Bild vom Markt abgeben können.

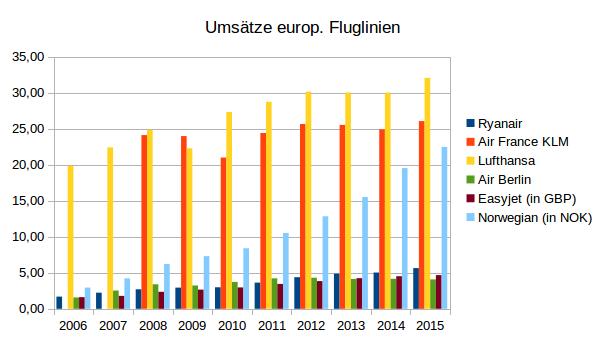

Zunächst die Entwicklung des Umsatzes:

Hierbei erkennt man das sehr starke Wachstum der „neuen“ Airlines, während Lufthansa nur wenig wächst und Air France-KLM fast gar nicht.

Zu beachten ist, dass die Zahlen von Norwegian und Easyjet in ihrer jeweiligen Landeswährung angegeben und daher nicht absolut vergleichbar sind.

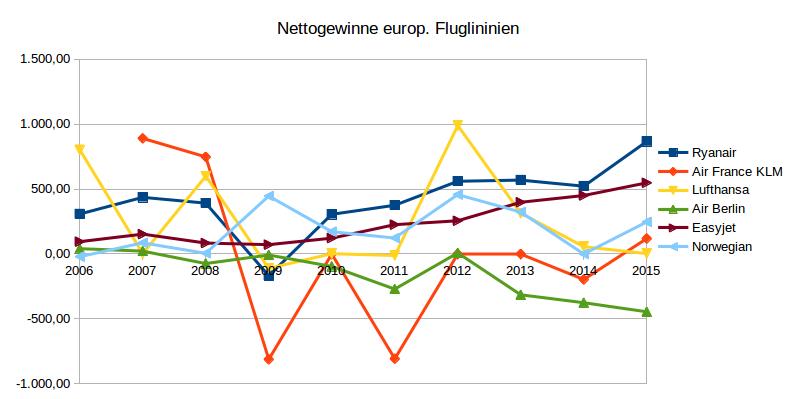

Dann die Entwicklung von Eigenkapitalquoten und Gewinn der Firmen:

Setzt man nun das gewaltige Umsatzwachstum mit der Entwicklung der Eigenkapitalquoten in Verbindung, so kommt man auf eine erschreckende Erkenntnis: viele Fluglinien investieren in Wachstum ohne dabei irgendetwas zu verdienen! Gerade Air Berlin wäre ohne Unterstützung aus den Emiraten längst Pleite und braucht ständige Kapitalerhöhungen, Air France-KLM ist quasi nicht wettbewerbsfähig und wird den nächsten Sturm kaum überstehen. Und vielen anderen airlines geht es ganz genauso. Der Sektor ist daher ohne Zweifel immer noch vor einer deutlichen Konsolidierungswelle, die etliche Wettbewerber aus dem Rennen werfen könnte. Am besten stehen in dem Fall die solidesten Unternehmen da – das sind genauer Ryanair, Easyjet, Wizz Air (Billig-Linie in Ungarn/Polen) und von den alten Gesellschaften mit etwas Glück noch die Lufthansa. Selbst Norwegian schaffte es nicht, die steigenden Umsätze in entsprechend steigende Gewinne umzuwandeln.

Setzt man nun das gewaltige Umsatzwachstum mit der Entwicklung der Eigenkapitalquoten in Verbindung, so kommt man auf eine erschreckende Erkenntnis: viele Fluglinien investieren in Wachstum ohne dabei irgendetwas zu verdienen! Gerade Air Berlin wäre ohne Unterstützung aus den Emiraten längst Pleite und braucht ständige Kapitalerhöhungen, Air France-KLM ist quasi nicht wettbewerbsfähig und wird den nächsten Sturm kaum überstehen. Und vielen anderen airlines geht es ganz genauso. Der Sektor ist daher ohne Zweifel immer noch vor einer deutlichen Konsolidierungswelle, die etliche Wettbewerber aus dem Rennen werfen könnte. Am besten stehen in dem Fall die solidesten Unternehmen da – das sind genauer Ryanair, Easyjet, Wizz Air (Billig-Linie in Ungarn/Polen) und von den alten Gesellschaften mit etwas Glück noch die Lufthansa. Selbst Norwegian schaffte es nicht, die steigenden Umsätze in entsprechend steigende Gewinne umzuwandeln.

Wenn die Entwicklung so weiter geht, ist es meines Erachtens nur noch eine Frage der Zeit, bsi tatsächlich auch die alten großen Airlines wie Air France oder British Airlines (in der International Consolidated Airlines Group aufgegangen) von den Angreifern mit niedrigeren Kosten und höheren Margen abgehängt werden. Schon jetzt ist Ryanair an der Börse wesentlich höher bewertet als die Lufthansa, die immer noch den fünffachen Umsatz macht. Die großen Linien versuchen mit eigenen Discount-Konzepten gegenzusteuern und zugleich nicht ihre Marke und Geschäftsmodell zu verwässern. Um auf den obigen Vergleich zurückzukommen versuchen sie wei Rewe mit Penny und Edeka mit Netto selbst in den Discountberreich zu kommen und dort Geld zu verdienen. Im Einzelhandel ist das bisher nur bedingt geglückt – Netto hat erst mit der Plus-Übernahme die kritische Größe erreicht und Penny kämpft darum überhaupt Gewinne zu machen. Lufthansa setzt im Moment alles darauf, Eurowings zu einem erfolgreichen Franchise-Modell zu machen und so schnell groß genug zu werden. Sollte das nicht gelingen (was der Ryanair-Chef großspurig prophezeit) werden sich wohl genug Potentiale für günstigere Konkurrenten ergeben.

Kostensituation

Wie sieht (nachdem die Gewinne ja für Ryanair und Easyjet sprechen) die Kostensituation der Fluglinien eigentlich aus? Eine übliche Messgröße scheinen die Kosten pro durchschnittlichen Sitz-Kilometer (ASK – available seat kilometer) zu sein, oft „unit cost“ also Einheitskosten genannt. Ins Verhältnis setzen muss man dieses natürlich noch zu den Erträgen pro Einheit um die eigentliche Gewinnspanne absehen zu können.

Äußerst interessant fand ich diese Veröffentlichung von 2006 über die Kostensituation und den Wettbewerb zwischen traditionellen Linien und den neuen Billigfliegern. Interessanterweise hat sich die Situation nicht wesentlich verändert, obwohl bereits 10 Jahre vergangen sind! Die damaligen Kosten pro Einheit waren:

| Ryanair | Easyjet | trad. Linien | |

| Cost/ASK | 3,65 | 5,77 | 12,85 |

In einer längeren Betrachtung hatte Ryanair sogar seinen Abstand von 52% auf 64% Kostenvorsprung ausebaut, obwohl auch die traditionellen Fluglinien weiter ihre Kosten reduzierten. Easyjet immerhin von 38 auf 40%. Dabei ging der Unterschied zwischen Ryanair und Easyjet damals schon am stärksten darauf zurück, dass Ryanair niedrigere Flughafengebühren zahlte, da eher abgelegene Flughäfen genutzt wurden. Der Abstand der Einnahmen /Sitzkilometer waren aber nur 56% bei Ryanair und 36% bei Easyjet, was sich in entsprechend besseren Margen niederschlug.

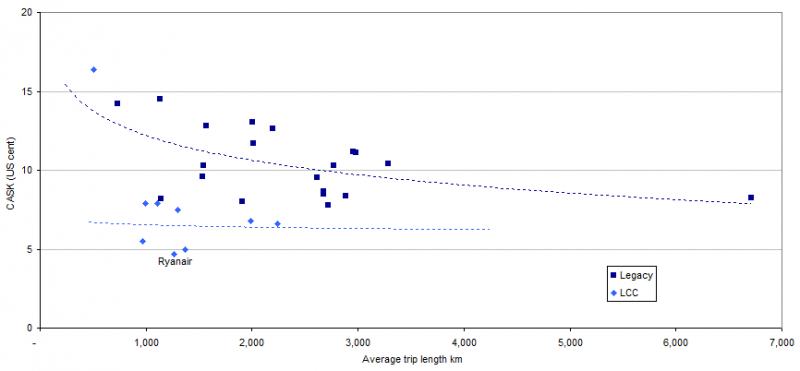

Inzwischen haben auch die großen Airlines weiter daran gearbeitet, ihre Kosten so gut es geht in den Griff zu bekommen. Geschlossen ist der Abstand aber lange noch nicht, während sich aber die Qualitätsunterschiede mit jeder Sparrunde der traditionellen und jeder Qualitätsoffensive der Billiglinien verringert. Easyjet zum Beispiel hat vom gleichen Vorbild wie Ryanair gelernt (Southwest Airlines), aber immer zumindest einen gewissen Mindest-Service angeboten und auch die wichtigeren Flughäfen angeflogen. Dafür konnte Easyjet auch meist höhere durchschnittliche Ticketpreise erzielen und wie die obige Grafik zeigt als einzige der großen Linien mit den Umsätzen auch die Gewinne entsprechend steigern.

Laut folgendem Blogeintrag betragen die Einheitskosten nun 3,6 cent bei Ryanair gegen 6,44 cent bei Easyjet. Ryanair brüstet sich auch weiterhin damit, die deutlich günstigsten Tickets für Flüge anzubieten was nur so überhaupt möglich ist. Da die Auslastung bei Ryanair in den letzten Jahren aber deutlich gestiegen ist, sind die Einnahmen aber umso stärker gestiegen. Bemerkenswerterweise gibt Ryanair an trotz der Verbesserungen für die Passagiere wie etwas mehr Platz und mehr große Flughäfen die Kosten weiter um 2% gesenkt zu haben. Wizz Air gibt übrigens selbst Zahlen zu CASK und RASK an, und die sind demnach bei 3,43 cent bzw 2,27 ohne Kerosin. Wizz und Ryanair (und Pegasus) sind momentan die absoluten Kostenführer in Europa, wobei Wizz mit einer geringeren Abschicherung des Ölpreises operiert. Beste Voraussetzungen also für gutes Wachstum auch in den kommenden Jahren!

Bewertung

Operativ gefällt mir nach wie vor Ryanair am besten und ich traue den Iren ein weiterhin starkes Wachstum und hohe Gewinne auch in den kommenden Jahren zu. Wizz Air war mir vor diesem Artikel überhaupt nicht bekannt, hat aber offenbar ähnlich niedrige Kosten wie Ryanair, ist Marktführer für Kurzstrecken in Osteuropa und hat die höchste Quote an zusätzlichen Einnahmen von allen Flugesellschaften (Gepäck, Bordverpflegung und was man sich sonst so vorstellen kann). Der Steuersatz liegt noch niedriger als bei den eh rekordniedrigen Ryanair, da die Gesellschaft im Steuerparadies Jersey gemeldet ist. Ryanair hat zwar mal einen Preiskrieg erklärt , aber offensichtlich keine Chance gehabt den Konkurrenten ernsthaft in Bedrängnis zu bringen. Easyjet sticht unter den Billiglinien durch höhere Einnahmen und besseren Service heraus, hat bewiesen starkes Wachstum generierne zu können und zahlt zudem als einziger eine regelmäßige Dividende. Alle drei Firmen haben eine solide Bilanz, Wachstum deutlich über dem Markt und dürften eine Konsolidierung des Marktes aus heutiger Sicht profitieren. Als Investment kommen daher Easyjet, Wizz Air und Ryanair in Frage.

Investiert man in ein solches Unternehmen stellt sich aber vor allem auch die Frage nach dem Preis – besser nach dem Verhältnis von Preis und Wert. Und leider ist Ryanair offensichtlich auch nach Ansicht vieler anderer Börsianer auf der Gewinnerstraße, und wird mit einem KBV von fast vier nach absolutem Rekordergebnis schon sehr hochfliegend bewertet – obwohl der Brexit 15% Rabatt gebracht hat. Wizz ist mit einem KGV von 12 und dem 2,7-fachen Buchwert etwas günstiger. Wobei man bedenken muss, dass der Anteil der Leasing-Verbindlichkeiten bei Wizz wesentlich höher ist, die natürlich in der Bilanz nicht dargestellt werden. Interessanterweise ist die Aktie von Wizz Air, obwohl der meiste Umsatz in Osteuropa gemacht wird, nach dem Brexit um ganze 25% eingebrochen (in Pfund!). Eventuell fürchten Anleger hier um Flugrechte, wenn Großbritannien und damit Jersey die EU verlässt – beziehungsweise bei einem Umzug der Firma die Steuerprivilegien, die eine Besteuerung der Gewinne im mittleren einstelligen Bereich ermöglichen. Abgesehen davon hat die Linie schon gemeldet, dass sie in Zukunft Kapazität von den britischen Inseln nach Kontinentaleuropa verlagern wird und die Pfundschwäche das Leben schwerer machen. Easyjet schließlich ist nach dem Brexit-Votum fast 40% günstiger geworden und sieht mit etwa 5 Mrd € Börsenwert und wohl über 5% Dividendenrendite gegenüber den über 14 Mrd von Ryanair wie ein Schnäppchen aus. Da gerade hier die Auswirkungen eines Brexit noch sehr unsicher sind und die operative Entwicklung Ryanair in letzter Zeit wesentlich hinterhergehangen hat bin ich hier trotzdem noch sehr vorsichtig.

Sehr interessant und empfehlenswert fand ich in meiner Recherche gewisse Artikel vom „Centre for Aviation“ wie diesen über Ryanairs Profitabilität und viele weitere – bei Interesse schaut es euch genauer an und lest euch Wissen an!

Für Wizz Air und in kleinerem Maße die höher bewertete Ryanair bin ich trotz negativen Umfelds (Türkei-Putsch, Brexit, Anschläge fast jeden Tag) sehr positiv gestimmt. Ich kann nicht genau die Wachstumsraten der nächsten Jahre vorhersagen. Die werden stark von den nächsten Konsolidierungen abhängen und davon, ob die Fluggesellschaften ihre Kapazitäten nicht mal wieder über das gesunde Maß hinweg ausbauen sobald sie zwei Jahre Gewinne erzielen. In jedem dieser Fälle sehe ich aber die Kostenführer der Branche als langfristige Gewinner und Profiteure, die ihre Margen auch in schlechteren Zeiten positiv halten und Marktanteile erheblich ausbauen können. Für Wizz und Ryanair habe ich in meinem Wikifolio daher jeweils eine kleine Einstiegsposition aufgebaut und beobachte, wie die weitere Entwicklung der Kurse und Zahlen verläuft.

Was meint ihr zum Thema Fluggesellschaften? Haltet ihr die Kurse für günstig, oder meint ihr in der nächsten Krise oder der aktuellen politischen Situation wird es noch einmal wesentlich billiger?

{kind=link}

{kind=link}

{kind=link}