Überprüfung der Bankenwette

Es ist nun etwa ein Jahr her, dass ich den Artikel „Meine Bankenwette“ hier geschrieben habe. Witzigerweise hat Daniel im BargainMagazine etwa gleichzeitig zu seiner „Ölwette“ geschrieben – und beide sind bisher überhaupt nicht aufgegangen. Nachdem ich bei Ölwerten so etwas bereits vermutet hatte (es ist klar, dass die Kapazitätsanpassung etwas Zeit braucht, und die Kurse der Ölaktien schienen mir noch genügend Spielraum nach unten zu haben), hätte ich bei Banken eine schnellere Erholung erwartet.

Ähnlich wie Daniel in „Rechecking the oil bet“ möchte ich heute analysieren wie die Bankenbranche dasteht, wo Probleme lauern könnten, welche Fehler ich gemacht habe und ob ich meine Einschätzung ändern muss. Zumal ich eine Statistik gefunden habe, die eine Grundannahme meiner These ins Wanken bringt und zugleich Banken seit Dezember noch einmal wesentlich billiger geworden sind.

Richtig krass sieht es bei japanischen Banken aus: diese meist überkapitalisierten Institute haben einen starken Einbruch ihrer Aktienkurse erleben müssen, als negative Zinsen für Japan diskutiert wurden. Dabei wäre es nicht unwahrscheinlich, dass gerade ein negativer Zins die Banken dort dazu bringen würde, die Liquiditätsüberschüsse besser anzulegen oder aber als Dividende auszuschütten. Etliche Banken dort sind inzwischen wirklich spottbillig.

Ursprüngliche These

Meine vor einem Jahr aufgestellte These war folgende: Nach der Finanzkrise mit ihren Systembedrohenden Zusammenbrüchen hat es eine gewisse Marktbereinigung gegeben, Banken haben Risiken gesenk und Kapital erhöht, aber werden trotz allem noch weit billiger als vor der Krise gehandelt. Schuld sei das schlechte Sentiment aufgrund der schlechten Erfahrungen. Dazu kamen erhöhte Kapitalanforderungen durch die Regulierer und ein stark gesunkener Zins vor allem auch auf langfristiger Basis, der die Zinsmarge und die Fristentransformation (kurzfristig günstiges Geld aufnehmen, langfristig teureres verleihen) stark angreift. Die schwelende Eurokrise habe ich auf Griechenland begrenzt gesehen und daher für die anderen europäischen Banken keine Sorgen davor gehabt.

Mit der damals schon absehbaren wirtschaftlichen Erholung habe ich erwartet, dass die Erträge der Banken steigen, weniger Kredite ausfallen und dazu irgendwann eine baldige Zinswende eingepreist wird – mit der die Zinsmargen und Gewinne noch weiter steigen könnten. Die steigenden Märkte könnten zudem ein Treiber für das Investmentbanking sein dachte ich.

Ich habe die Digitalisierung als eine wichtige Herausforderung gesehen und daher bei Banken mit geringerem Endkundengeschäft (-> müssen weniger Filialen betreiben und notfalls schließen) klar im Vorteil gesehen. Daher waren mir Bewertungen zum halben Buchwert wesentlich zu niedrig, die es bei unzähligen Banken gab. Ich habe schließlich erst in die Deutsche Bank und Societe Generale investiert (weil ich hier das beste Turnaround-Potential gesehen habe) und bin im Jahresverlauf zur Aareal gewechselt, die trotz glänzender Geschäfte und Rekorddividende von ihren Höchstständen meilenweit entfernt ist.

Warum die Bankenprobleme klar zyklisch sind

(Abschnitt nachträglich eingefügt)

Ein wesentlicher Teil meiner These war und ist, dass die Banken in einem zyklischen Tief sind, das sie irgendwann wieder verlassen müssen. Warum bin ich davon überzeugt? Gehen wir einmal zurück zu der Frage, wie sich die Banken vor der Finanzkrise entwickelt haben. Zum einen wurden durch die Euro-Einführung Märkte mit verschiedenen Zinstraditionen vereint: der Norden hatte stets niedrige Zinsen und Inflation gehabt, der Süden oft sehr hohe. Durch die niedrigen Zinsen entstand im Süden ein Investitions- und Bauboom der durch die Ersparnisse des Nordens (v.a. Deutschland) finanziert wurde. Um die daraufhin bei uns schwächelnde Wirtschaft anzukurbeln sollte einer populären (vermutlich völlig falschen) ökonomischen Theorie zufolge die Nachfrage angekurbelt werden, was man am besten über Kredite erreichen sollte. Um das zu beschleunigen, wurden Banken dereguliert und ihre Kapitalanforderungen gesenkt.

Was bedeutete das für die Banken? Sie konnten nun mit ihrem gleichen Kapital weit mehr Kredite ausreichen! Daraufhin steigerte sich die Rendite der Banken beachtlich, und sie begannen immer stärker auf Expansionskurs zu gehen. Die hohe Rendite rechtfertigte ein Wachsen des Bankensektors in Relation zur gesamten Wirtschaft, neue Filialen lohnten sich schneller. In einigen Saaten wurden Banken zur wichtigsten Stütze der Wirtschaft überhaupt, zumal auch Größe von den lokalen Politikern gern gesehen wurde.

Mit der Krise kam das böse Erwachen und die Erkenntnis, dass man vorher die Banken ja nicht ohne Grund reguliert hatte. Neben den eigentlichen Belastungen durch Kreditausfälle wurden seit dem die Kapitalanforderungen für Banken wieder massiv erhöht. Die Profitabilität ging zurück, aber der Bankensektor war noch zu groß und musste/muss durch einen schmerzhaften Anpassungsprozess.

Sicher spielen auch die faulen Kredite und Finanzprodukte der Finanzkrise, die immer niedrigeren Zinsen und andere Faktoren eine wichtige Rolle – ich glaube aber, dass in vielen Punkten die Banken sich gerade restrukturieren und anschließend wieder sehr profitabel sein können. Dieser Prozess ist in vollem Gang und kann bei einigen noch eine ganze Weile andauern, auch weitere Pleiten würde ich nicht ausschließen.

Update: Wie mir beim Lesen des Aareal Geschäftsberichtes aufgefallen ist, gibt es noch ein weiteres Risiko, was den Banken ihr Geschäft streitig machen kann: Durch die niedrigen Zinsen werden zunehmend alternative Finanzierungsgeber aktiv und dringen in den Markt ein, insbesondere Lebensversicherungen/Pensionskassen. Durch diese neuen, günstig finanzierten Konkurrenten in diesem Bereich könnte ebenfalls der Wettbewerbsdruck gestiegen sein und weiter steigen.

Was machen Zinsmargen bei negativen Zinsen?

Wie haben sich nun diese Faktoren entwickelt? Muss ich etwas überdenken?

Zum Nachdenken gebracht hat mich folgende Statistik der US-amerikanischen Zinsmargen, die ich beim stöbern über Oddballstocks gefunden habe: Obwohl die Banken über den Zinsdruck jammern, hat sich die durchschnittliche Zinsmarge gerade einmal um 10% vom absoluten Höchststand 2007 verringert! Die Banken schaffen es also insgesamt sehr gut, die gesunkenen Zinsen an ihre Kunden weiterzureichen und damit ihre eigentliche Marge zu halten.

Die These, dass eine Zinswende zu besseren Zinsmargen führen sollte, bestätigt sich in diesen Daten leicht, allerdings wesentlich schwächer ausgeprägt als ich vermutet hätte. Auch wenn die Zinsmargen einen gewissen Hebel auf das Ergebnis besitzen habe ich sie vermutlich überschätzt – wenn es unprofitabel wird, machen Banken halt manchmal auch einfach kein Geschäft. Somit ist der Druck hier nicht unerträglich. Der entscheidende Punkt ist hier eigentlich, dass Einlagen als Refinanzierungsquelle unattraktiver werden, aus strategischen Gesichtspunkten Banken aber daran festhalten müssen. Gerade für Banken mit vielen Einlagen werden Marktzinsen von 0% dann natürlich ein Problem: der Markt hatte sich so eingepegelt, dass es sich für Banken lohnte höheren Aufwand (für Filialen etc.) zu treiben um an Einlagen zu kommen. Diese lohnen nun nicht mehr und belasten damit die Rendite.

Es ärgert mich, dass ich diese These nicht überprüft habe – sondern einfach auf das Gejammer in den Geschäftsberichten der darunter leidenden Banken gehört habe. Ich nehme darüber hinaus an, dass noch weitere Faktoren die Zinsmarge bestimmen – zum Beispiel die Wettbewerbsintensität, die wohl in einigen Märkten (wie Deutschland mit seinen starken Sparkassen) höher ist als in anderen.

Wie die momentane Lage in Europa aussieht, gehe ich auch nicht von allzu schnell wieder steigenden Zinsen aus. Nichtsdestotrotz werden Banken als Vermittler von Fremdkapital bei jedem Zinsniveau gebraucht, daher muss es bei jedem Zinsniveau auch Banken mit langfristig ordentlichen Gewinnen geben.

Zudem gehe ich davon aus, dass ein Teil der vor der Krise hohen Gewinne in Europa im wesentlichen durch die Euro-Einführung und dem folgenden Immobilienboom in Südeuropa befördert wurde. Diese haben zu der starken Kreditvergabe und Aufblähung der Banken vor der Krise geführt, weshalb die Banken nun wieder schmerzhaft schrumpfen müssen, die dabei nicht profitabel genug sind.

Wie eine Reaktion auf negative Zinsen wäre, ist noch nicht ganz klar. Es könnte wie gesagt passieren, dass die Banken mit einem starken Einlagengeschäft (was mit sehr geringen Finanzierungskosten zusammenhängt und eigentlich ein großer Wettbewerbsvorteil ist) nun zunehmend ihren Vorteil verlieren. Stärker marktfinanzierte Banken hingegen werden dann einfach am Markt günstiger refinanziert. Ein Beispiel könnten Banken aus Ländern wie Dänemark sein. Dänemark hat tatsächlich schon länger negative Zinsen, aber so dramatisch scheint die Lage für die Banken dort nicht zu sein. Die Danske Bank schreibt im Geschäftsbericht:

Net interest income was down 4%. The negativeshort-term interest rates continued to put pressureon deposit margins and net interest income. Lendingvolume growth and lower funding costs partly offsetthis pressure.

Das Handelsblatt zitiert in einem Artikel zu negativen Zinsen die skandinavische Nordea Bank – Ergebnis: negative Zinsen versagen dabei die Wirtschaft anzukurbeln, sind aber gut darin die Währung zu schwächen.

Prüfung der anderen Punkte

Europa ist im langsamen Aufschwung, und die Risikovorsorge der Banken ist tatsächlich im letzten Jahr spürbar gesunken. Die Gewinne haben davon profitiert, dass weniger Kredite geplatzt sind und weniger Unternehmen insolvent gingen. Gerade in Italien scheint sich aber ein Problem bei den Krediten aufgestaut zu haben, hier wäre ich daher vorsichtig. Auch in den ölreichen Regionen der USA droht aktuell eine Pleitewelle – und das nicht nur bei Frackern direkt, sondern genauso sind Zulieferer und gerade entlassene Arbeiter davon bedroht. Den europäischen Banken sollte das allerdings eher wenig ausmachen (hoffe ich).

Völlig unterschätzt habe ich die Rolle der weiteren Prozesse und Geldstrafen, die das Bankwesen seit einigen Jahren schwer belasten. Ich hatte auf eine schnelle Beendigung der Rechtsstreitigkeiten gehofft, stattdessen sind zum Beispiel bei der Deutschen Bank immer weitere Probleme aufgetaucht. Ebenso scheint die Regulierung immer noch nicht an einem Ende angekommen zu sein, die Kapitalanforderungen an die Banken könnten sogar noch einmal weiter steigen.

Das ist allgemein natürlich zu begrüßen, kurzfristig setzt es aber die Banken unter Druck ihr Kapital effizienter einzusetzen als bisher. Im Notfall muss das Geschäft geschrumpft werden um Kapital freizusetzen (was mit weniger Gewinn und eventuellen Abfindungen von Mitarbeitern einhergeht) oder die Bank muss irgendwo anderweitig Kapital aufnehmen (was in aller Regel die Anteile der Altaktionäre noch weiter verwässert).

Meine Einschätzung zur Digitalisierung lasse ich bestehen: Banken mit starkem Filialgeschäft werden zunehmend auf ihre Kosteneffizienz achten müssen und Belastungen aus Filialschließungen in Kauf nehmen. Allerdings denke ich nicht, dass Filialen ganz aussterben werden. Wegen der Belastungen fühle ich mich trotzdem wohler, wenn eine Bank nicht nur auf die Einnahmen aus Privatkundengeschäft in Filialen angewiesen ist oder äußerst effiziente allgemeine Kostenstrukturen aufweist.

Was sich nicht geändert hat, ist meine Einschätzung zu Banken allgemein: sie sind in einem zyklischen Tief, aber ihr Geschäftsmodell an sich ist intakt. Der Bankenmarkt allgemein wird vermutlich nicht stärker wachsen als die gesamte Wirtschaft. Allerdings halte ich auch ein wesentlich schwächeres Wachstum für langfristig unwahrscheinlich. Eine nachhaltig profitable Bank sollte daher mehr wert sein als ihr Eigenkapital. Ich glaube auch nicht daran, dass Banken nicht analysierbar sind oder man bei Bankeninvestitionen Glücksspiel treibt – auch wenn man die genauen Bilanzrisiken nicht kennt kann man viele Parameter sehr gut erkennen, die die Effizienz von Banken ausmachen.

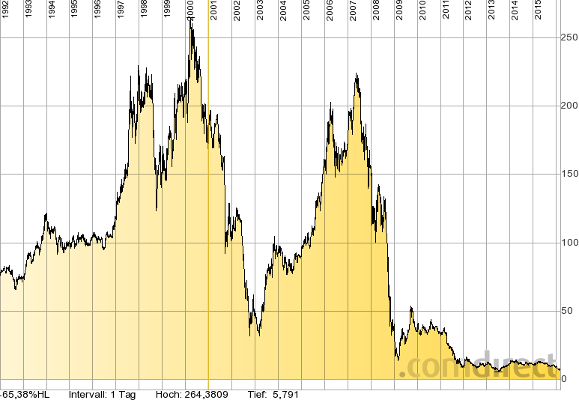

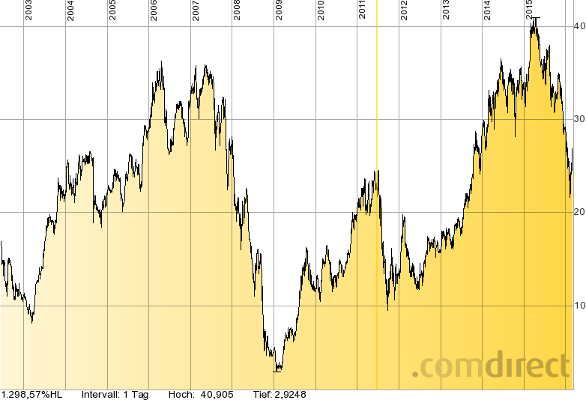

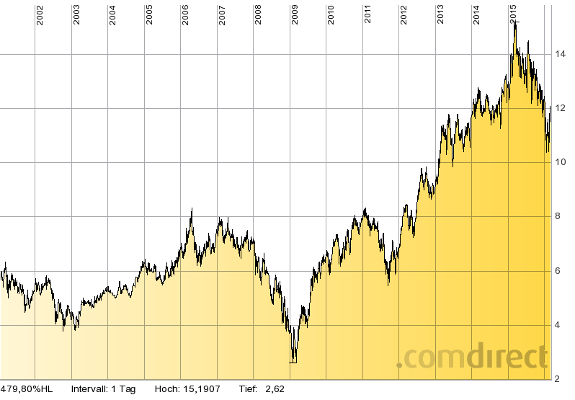

Es gibt wegen des großen Kredithebels bei Banken hier auch besonders große Risiken, wenn man in eine schlechte Bank investiert. Die Bilder zeigen den Vergleich der Commerzbank (grauenvoll), Aareal Bank (respektabel) und Svenska Handelsbanken (sehr gut) über die vergangenen Jahre im Aktienkurs:

In der Finanzkrise waren alle Aktien günstiger zu haben, auch die Eurokrise und sicher die aktuelle Unsicherheit sind im Kurs zu sehen. Der Unterschied ist, dass die starken Banken sich aus diesem Tief schnell und problemlos herausarbeiten. Die schwachen Banken dagegen mussten ihr Kapital erhöhen, restrukturieren und Bilanzen schrumpfen. Aus diesem Tal sind viele bis heute nicht wieder herausgekommen.

Fazit

Hier liegt am ehesten mein Fehler: Ich habe mangels Wissen ohne genaue Betrachtung der Einzelwerte investiert. Ich werde daher in den nächsten Wochen versuchen, mir mehr über die Analyse von Banken beizubringen und die besten Banken herauszufinden. Der oben beschriebene Zusammenhang, dass starke Banken geringere Kreditmargen durch Volumenausweitung ausgleichen können, schwache aber wegen der Regulierung die Bilanz schrumpfen müssen, verstärkt die Notwendigkeit nach starken, gut kapitalisierten und profitablen Banken zu suchen. Konkret will ich folgende Punkte lernen:

- Wie genau analysiert und vergleicht man Bankbilanzen? Welche Kennzahlen sind relevant, wie erkannt man Risiken?

- Wie groß sind die Wachstumspotentiale von Banken, woran erkennt man sie?

- Welche Bankenmärkte sind am stärksten, und welche Banken sind momentan tatsächlich am besten?

- Wenn ich es schaffe würde ich gerne eine Liste mit Kennzahlen interessanter oder wichtiger Banken erstellen.

War meine Entscheidung zur Investition in Banken ein Fehler? Nun ja , Teile der Entscheidungsgrundlage treffen nach wie vor zu. Andere Teile, wie die immer weiteren Regulierungsschritte, die immer spätere Zinswende und die ständigen Rechtsrisiken großer Institute habe ich klar unterschätzt. Ein Fehler war es, ohne genaue Betrachtung der Kennzahlen eine Auswahl zu treffen – ich hätte die stärksten Institute heraussuchen sollen und mir beibringen woran man sie erkennt. Mal sehen, wie weit ich das in der nächsten Zeit nachzuholen schaffe.

Source: preisundwertaktienblog

{kind=link}

{kind=link}

{kind=link}